Kuntaverot – kunnallisvero ja kiinteistövero

Kunnat ovat merkittäviä verottajia Suomessa. Ne keräävät veroja kuntalaisten ansiotuloista kunnallisveroina ja kiinteistöistä kiinteistöveroina. Kunnille tilitetään myös osa yhteisöveron ja kaivosmineraaliveron tuotosta.

Kunnallisveroprosentit kartalla | Kiinteistövero

Kuntapalveluita rahoitetaan suorien verotulojen (kunnallisvero, kiinteistövero, osuus yhteisöveron tuotosta) lisäksi mm. valtionosuuksilla ja toimintatuloilla (myyntitulot, maksutulot). Suomessa on 308 kuntaa vuonna 2026. Ne päättävät vuosittain kunnallis- ja kiinteistöveroprosenttien tasosta. Kiinteistöveroprosenteille on asetettu ala- ja ylärajat.

Myös kirkollisvero määräytyy asuinpaikan seurakuntakohtaisen veroprosentin perusteella.

Veronmaksajain Keskusliitto julkaisee säännöllisesti kuntaveroselvityksiä, joissa vertaillaan kunnallisen verotuksen tasoa eri puolella Manner-Suomea esimerkkilaskelmien avulla. Uusin julkaisu on vuoden 2026 kuntaverovertailu.

Tarkista kuntasi tulo- ja kiinteistöveroprosentit

Kunnallisvero

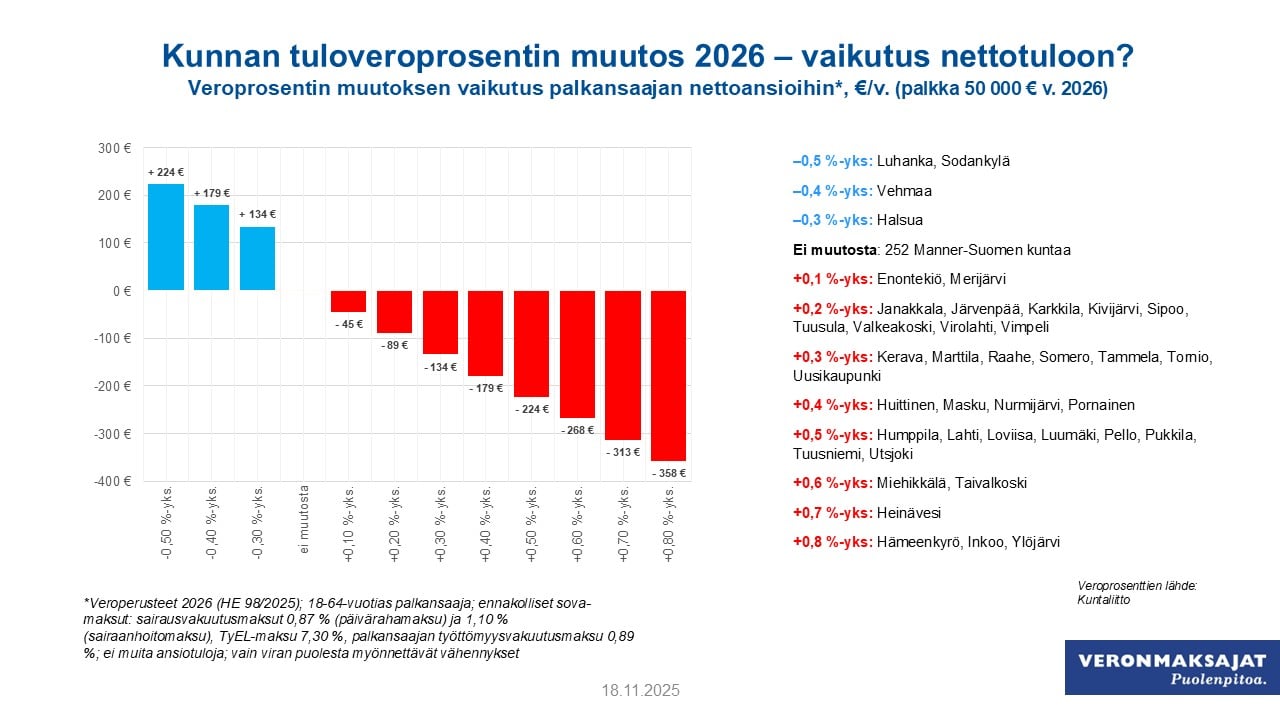

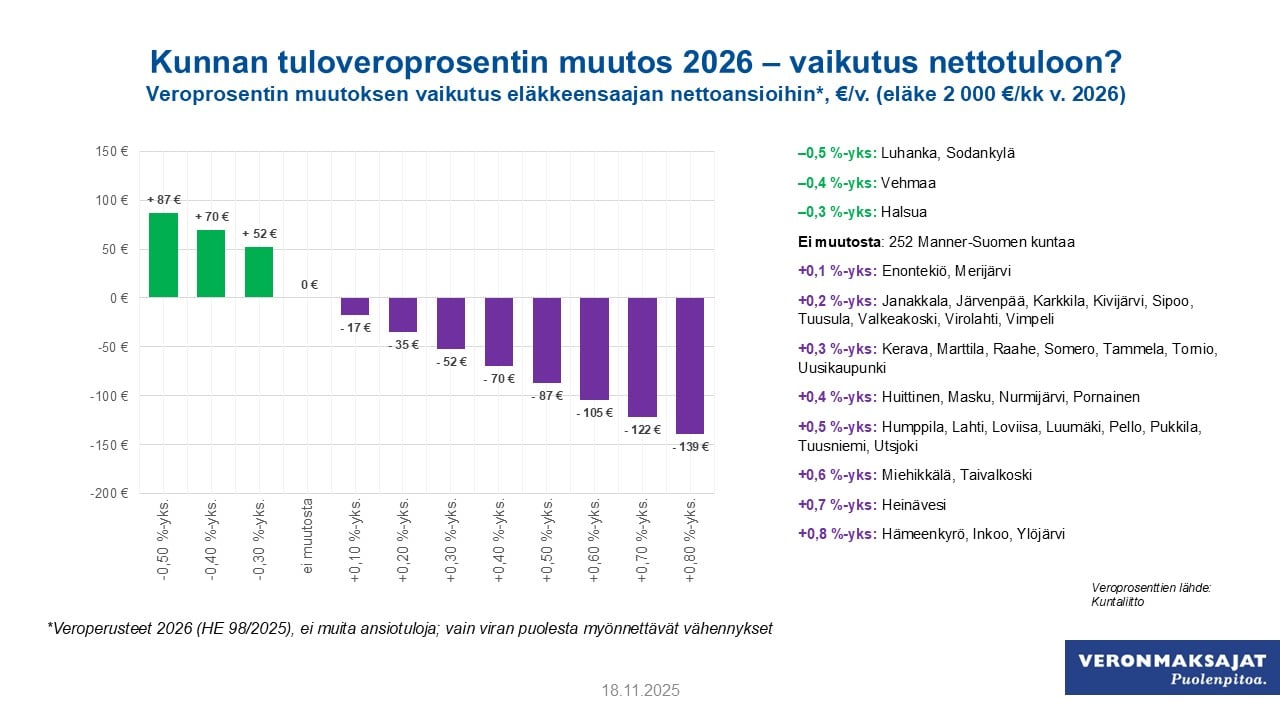

Vuonna 2026 keskimääräinen tuloilla painotettu kunnallisveroprosentti on 7,57 prosenttia (7,53 vuonna 2025) Manner-Suomessa. Veroprosenttia muuttaneet kunnat löytyvät esimerkkivaikutuksia havainnollistavien grafiikoista:

- Kunnallisveroprosentin muutoksen vaikutus keskituloiselle palkansaajalle 2026 (jpg-kuva, 18.11.2025)

- Kunnallisveroprosentin muutoksen vaikutus keskituloiselle eläkkeensaajalle 2026 (jpg-kuva, 18.11.2025)

{kind=link}

{kind=link}

Kunnallisveroa maksetaan ansiotuloista. Veron määrä lasketaan verotettavan ansiotulon ja kunnallisveroprosentin mukaan (ennen verosta tehtäviä vähennyksiä). Veronmaksajan kotikunta määräytyy verovuotta edeltäneen vuoden viimeisen päivän asuinpaikan perusteella. Verotettava tulo muodostuu puolestaan veronalaisen tulon ja tulosta tehtävien vähennysten perusteella, minkä vuoksi kunnallisveron määrä ei suoraan selviä soveltamalla kunnallisveroprosenttia bruttotuloihin.

Tulosta tehtäviä vähennyksiäovat esimerkiksi perusvähennys, tulonhankkimisvähennys, eläketulovähennys sekä opintorahavähennys. Aiemmin palkansaajia koskenut ansiotulovähennys poistui verovuodesta 2025 alkaen ja se korvattiin aiempaa suuremmalla ensisijaisesti valtionverosta tehtävällä työtulovähennyksellä.

Maksettavaan kunnallisveroon voi joskus – erityisesti pienillä ansiotuloilla – vaikuttaa myös verosta tehtävät vähennykset, kuten työtulovähennys tai kotitalousvähennys. Verotettavan tulon ja maksettavan veron muodostumista palkan- ja eläkkeensaajalle on avattu tarkemmin Taloustaidon blogissa (7.10.2024).

Vuonna 2025 keskimääräisillä kunnallisvero- ja kirkollisveroprosenteilla kunnallisveroa aletaan maksaa noin 18 600 euron vuosipalkasta, kun muita ansiotuloja ei ole.

Kunnallisveron osuus tulosta palkkatason mukaan vuonna 2025 (pdf)

Kunnallisveroprosentit kartalla

Klikkaamalla kuntaa kartalla näet sen tuloveroprosentin vuonna 2026 sekä muutoksen vuoteen 2025. Kellertävä väri kuvaa verrattain matalaa veroprosenttia, sinertävä vastaavasti korkeaa.

Kunnallisveroprosenttien kehitys 1990-2026

| Vuosi | Keskimääräinen kunnallisvero-%* | Muutos, %-yks |

Korkein |

Matalin, |

Nosti prosenttia, lkm | Laski prosenttia, lkm |

| 1990 | 16,47 | 19,50 | 14,00 | 87 | 0 | |

| 1991 | 16,62 | 0,15 | 19,00 | 14,00 | 101 | 1 |

| 1992 | 16,88 | 0,26 | 20,00 | 14,50 | 105 | 0 |

| 1993 | 17,20 | 0,32 | 20,00 | 14,50 | 114 | 0 |

| 1994 | 17,53 | 0,33 | 19,75 | 15,00 | 125 | 2 |

| 1995 | 17,53 | 0,00 | 20,00 | 15,00 | 9 | 8 |

| 1996 | 17,51 | -0,02 | 20,00 | 15,00 | 5 | 34 |

| 1997 | 17,42 | -0,09 | 19,75 | 15,00 | 10 | 44 |

| 1998 | 17,53 | 0,11 | 19,75 | 15,00 | 77 | 19 |

| 1999 | 17,60 | 0,07 | 19,75 | 15,50 | 87 | 10 |

| 2000 | 17,65 | 0,05 | 19,75 | 15,50 | 83 | 15 |

| 2001 | 17,67 | 0,02 | 19,75 | 15,00 | 41 | 6 |

| 2002 | 17,78 | 0,11 | 19,75 | 15,00 | 108 | 3 |

| 2003 | 18,04 | 0,26 | 20,00 | 15,50 | 93 | 2 |

| 2004 | 18,12 | 0,08 | 20,00 | 16,00 | 54 | 2 |

| 2005 | 18,29 | 0,17 | 21,00 | 16,00 | 136 | 1 |

| 2006 | 18,39 | 0,10 | 21,00 | 16,00 | 140 | 1 |

| 2007 | 18,45 | 0,06 | 21,00 | 16,00 | 106 | 3 |

| 2008 | 18,54 | 0,09 | 21,00 | 16,00 | 119 | 3 |

| 2009 | 18,59 | 0,05 | 21,00 | 16,50 | 67** | 4** |

| 2010 | 18,97 | 0,38 | 21,00 | 16,25 | 181 | 2 |

| 2011 | 19,16 | 0,19 | 21,50 | 16,25 | 49 | 6 |

| 2012 | 19,24 | 0,08 | 21,75 | 16,25 | 91 | 3 |

| 2013 | 19,38 | 0,14 | 22,00 | 16,25 | 119 | 4 |

| 2014 | 19,74 | 0,36 | 22,50 | 16,50 | 156 | 0 |

| 2015 | 19,82 | 0,08 | 22,50 | 16,50 | 98 | 0 |

| 2016 | 19,85 | 0,03 | 22,50 | 16,50 | 45 | 3 |

| 2017 | 19,90 | 0,05 | 22,50 | 16,50 | 47 | 14 |

| 2018 | 19,84 | -0,06 | 22,50 | 16,50 | 53 | 6 |

| 2019 | 19,88 | 0,04 | 22,50 | 16,50 | 46 | 5 |

| 2020 | 19,96 | 0,08 | 23,50 | 16,50 | 53 | 7 |

| 2021 | 20,02 | 0,06 | 23,50 | 16,50 | 39 | 4 |

| 2022 | 20,01 | 0,00 | 23,50 | 16,50 | 16 | 12 |

| 2023*** | 7,37 | -12,64 | 10,86 | 4,36 | 0 | 293 |

| 2024 | 7,47 | 0,10 | 10,8 | 4,4 | 88 | 42 |

| 2025 | 7,54 | 0,07 | 10,9 | 4,7 | 66 | 4 |

| 2026 | 7,57 | 0,03 | 10,9 | 4,7 | 38 | 5 |

* Maksuunpantavaa kunnallisveroa vastaavilla verotettavilla tuloilla painotettu

** Ei sisällä kuntaliitoksissa mukana olevia kuntia

*** Sote-uudistus astui voimaan, lue uudistuksen verovaikutuksista Taloustaidosta. Vuodesta 2023 alkaen luvut koskevat Manner-Suomen kuntia (sote-uudistuksen kunnallisveroprosenttien leikkaus ei vaikuttanut Ahvenanmaan kuntien veroprosentteihin).

Kiinteistövero

Kiinteistön omistaja maksaa vuosittain kunnalle kiinteistöveroa kiinteistön arvon perusteella. Kiinteistön verotusarvo määrätään erikseen rakennuksen ja maapohjan osalta. Tonttia verotetaan maapohjan yleisen kiinteistöveroprosentin mukaan, ja eri rakennuksia niiden veroprosenttien mukaan.

Kiinteistöveroa ei makseta metsästä eikä maatalousmaista. Verottomia ovat myös eräät yleiset alueet, kuten kadut ja torit. Kunnat päättävät vuosittaiset kiinteistöveroprosenttinsa seuraavien vaihteluvälien sisällä.

Kiinteistöverotuottoja ei ole korvamerkitty mihinkään tiettyyn käyttöön, vaan ne ovat kuntataloudessa yleiskatteellisia veroja siinä missä kuntien tuloverotkin.

| Rakennusten yleinen kiinteistöveroprosentti | 0,93 - 2,00 |

| Maapohjan yleinen kiinteistöveroprosentti | 1,30 - 2,00 |

| Vakituisten asuinrakennusten veroprosentti | 0,41 - 1,00 |

| Muiden asuinrakennusten veroprosentti, (esim. kesämökki) | 0,93 - 2,00 |

| Rakentamattoman rakennuspaikan veroprosentti* | 2,00 - 6,00 |

| Voimalaitosten veroprosentti | enint. 3,10 |

| Yleishyödylliset yhteisöt ** | 0,00 - |

* Rakentamattoman rakennuspaikan veroprosentti on tietyissä pääkaupunkiseudun ja sen kehysalueen kunnassa vähintään kunnassa sovellettava maapohjan yleinen veroprosentti vähintään +3,0 prosenttiyksikköä, enintään kuitenkin 6,00 prosenttia. Muualla rakentamattomalle rakennuspaikalle voidaan soveltaa myös yleistä kiinteistöveroprosenttia.

**Yleishyödyllisen yhteisön omistaman rakennuksen ja maapohjan kiinteistöveroprosentti voidaan kunnanvaltuuston päätöksellä määrätä muuten kiinteistöveroprosenteista säädettyä alhaisemmaksi, mikäli kiinteistöllä sijaitseva rakennus on pääasiassa yleisessä tai yleishyödyllisessä käytössä.

Kiinteistöjen verotusarvoilla painotetut keskimääräiset kiinteistöveroprosentit 2016 - 2026

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | |

| Yleinen (maapohja) | 1,31 | 1,31 | 1,31 | ||||||||

| Yleinen (rakennukset) | 1,15 | 1,15 | 1,18 | ||||||||

| Yleinen | 1,00 | 1,06 | 1,06 | 1,07 | 1,08 | 1,11 | 1,11 | 1,11 | - | - | - |

| Vakituinen asuinrak. | 0,47 | 0,49 | 0,49 | 0,50 | 0,50 | 0,51 | 0,51 | 0,50 | 0,51 | 0,51 | 0,51 |

| Muu asuinrakennus | 1,11 | 1,15 | 1,16 | 1,17 | 1,20 | 1,20 | 1,21 | 1,21 | 1,22 | 1,24 | 1,26 |

Lähde: Verohallinto, Kuntaliitto