Lausunto kansalaisaloitteesta polttoaineveron alentamiseksi

Veronmaksajain Keskusliiton lausunto 2.2.2023 Valtiovarainvaliokunnan verojaostolle. Asia: KAA 11/2021 vp Polttoaineveron alentaminen

Aloitteen mukaan tulisi ryhtyä lainvalmisteluun, jotta bensiinin ja dieselin hintaan vaikuttavat verot ja muut laissa säädettävät kustannukset saataisiin alemmalle tasolle.

Kansanlaisaloitteen varsinainen ehdotus on nestemäisten polttoaineiden valmisteveron laskeminen vuoden 2021 tasosta 50 prosentilla. Aloitetta perustellaan Suomen kansainvälisesti verrattain korkealla liikennepolttoaineiden verotuksella. Aloitteen mukaan maaliskuussa 2020 bensiinin kuluttajahinnasta keskimäärin 65–70 % ja dieselin noin 55 % muodostui erilaisista veroista. Aloitteessa polttoaineverot koetaan työssäkäynnin ja alueellisen tasa-arvon kannalta ongelmallisiksi.

Liikenteen polttoaineiden verotus Suomessa ja EU:ssa

Liikenteen polttoaineet ovat olleet erityinen verotuksen kohde Suomessa noin sata vuotta.[1] Polttoaineverot ovat tuottaneet valtiolle huomattavasti verotuloja siis jo pitkään. Viime vuosikymmeninä fiskaalisen tarkoituksen lisäksi polttoainevero on nähty haittaverona, jonka avulla on voitu huomioida mm. polttoaineiden polton aiheuttamia negatiivisia ulkoisvaikutuksia, kuten palamisprosessissa muodostuvia lähipäästöjä ja ilmastonmuutosta aiheuttavia hiilidioksidipäästöjä. Verolla yritetään ohjata kulutusta näin vähemmän haittaa aiheuttavaan toimintaan. Eri liikennepolttoainelaatujen verotasot perustuvat nykylainsäädännössä niin kutsuttuun energiaveromalliin, jossa polttoaineen verotaso muodostuu kolmesta osasta: energiasisältöverosta, hiilidioksidiverosta ja pienestä huoltovarmuusmaksusta. Energiasisältövero perustuu lähtökohtaisesti polttoaineen lämpöarvoon ja hiilidioksidivero puolestaan polttoaineen elinkaarenaikaiseen keskimääräiseen hiilidioksidipäästöön.

Autoilusta on kerätty ylipäätään huomattavasti verotuloja valtiolle, kun polttoaineverojen lisäksi siihen kohdistuu autovero ja ajoneuvovero. Viime vuosikymmeninä autoilun verotuksen tavoiteltavana suuntana on yleisesti nähty painopisteen siirto auton hankinnan verotuksesta kohti käytön aikaista verotusta, mikä pikemmin merkitsee polttoaineverojen ja/tai ajoneuvoveron korotuksia autoveron kevennysten vastapainoksi.

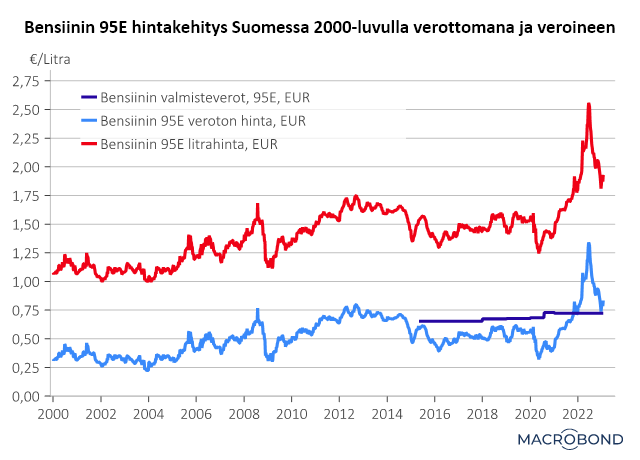

Polttoaineiden myyntihinnoista verojen määrä on Suomessa suuri, mutta myös laajasti muualla Euroopassa. Vuoden 2023 kolmannella viikolla verojen osuus bensiinin (95-oktaaninen) kuluttajahinnasta oli Suomessa 57 % ja dieselin 44 %, joista hieman yli 19 prosenttiyksikköä on arvonlisäveron osuutta. EU-maiden vastaavat keskiarvot olivat 50,2 % ja 42,3 %.[2]

Vuoden 2023 talousarvioesityksessä bensiinistä ja dieselistä kerättävien valmisteverojen arvioidaan tuottavan yhteensä noin 2,8 miljardia euroa verotuloja. Tämän lisäksi niistä kerätään myös arvonlisäveroa myyntihinnan perusteella.

Bensiinin ja dieselin polttoaineverotasot nousivat viimeksi vuoden 2020 elokuussa, jolloin veronkorotuksen laskennallinen hintavaikutus oli noin 7 senttiä litraa kohden. Dieselin osalta parafiinisen dieselöljyn yhteensä 5 sentin suuruinen litrakohtainen verotuki on poistettu tämän jälkeen portaittain.

Polttoaineiden hintaan vaikuttavia tekijöitä

Polttoaineiden hinnat vaihtelevat etenkin kansainvälisillä raaka-ainemarkkinoilla johtuvien tekijöiden takia. Esimerkiksi bensiinin (95) litrahinta sahasi 2010-luvulla 1,25–1,75 euron välillä. Moottoribensiinin valmistevero oli vuosikymmenen lopussa noin 0,08 euroa korkeampi kuin alussa, kun sitä oli korotettu neljään otteeseen.

Polttoaineiden hinnat lähtivät kovaan nousuun noin puoli vuotta kansalaisaloitteen päiväyksen jälkeen. Vuoden 2022 alkupuolella Venäjän hyökkäyssota ja sen seurauksen asetetut pakotteet nostivat polttoaineiden hintoja entisestään ennätyksellisen korkeiksi. Verotuksessa ei tapahtunut muutoksia, joten verojen osuus kuluttajahinnasta laski selvästi. Sittemmin bensiinin hinta on laskenut yli 20 % huipusta, mutta dieselin hinta on jäänyt selvästi korkeammalle tasolle.

Verojen ohella kansallisesti päätettävä biopolttoaineiden jakeluvelvoite vaikuttaa polttoaineiden hintaan nostavasti. Suomessa sekä valmisteverot että jakeluvelvoitteet ovat korkeammat kuin EU:ssa määritellyt alarajat. Koska biopolttoaineiden hinnat ovat fossiilisia korkeampia, jakeluvelvoitteella on liikenteen polttoaineiden hintatasoa nostava vaikutus. Sillä voidaan ohjata liikenteen laskennallisia päästöjä kuten verotuksellakin. Kasvava jakeluvelvoite toisaalta kutistaa valtion verokertymää, sillä biopolttoaineita verotetaan fossiilisia polttoaineita kevyemmin perustein.

Jakeluvelvoitteen nostosta asteittain on sovittu tuleville vuosille. Alkuvuoden 2022 nopean polttoaineiden hintojen nousun takia jakeluvelvoitetta alennettiin 7,5 %-yksiköllä vuodelle 2022 ja myöhemmin alennusta jatkettiin myös vuodelle 2023. Hallituksen esityksessä 174/2022 arvioitiin, että elokuun 2022 polttoaineiden hintoihin perustuen jakeluvelvoitteen alentamisen 7,5 prosenttiyksiköllä vaikuttaisi dieselin pumppuhintaan alentavasti noin 10 senttiä litralta. Bensiinin hintaan velvoitteen alentamisella arvioitiin olevan hieman pienempi vaikutus.

Vuoden 2022 helmikuussa työmatkakuluvähennystä korotettiin autoa työssäkäyntiin tarvitsevien energiahintojen nousun kompensoimiseksi. Vähennyksen korotusta jatkettiin myös vuodelle 2023. Oman auton käytön mukaan tehtävä kilometrikohtainen vähennys oli hieman korkeampi, kuin se olisi polttoaineiden hintojen nousu huomioiden ollut toteutuneen kustannuskehityksen perusteella vuonna 2022. Polttoaineverojen ei pitäisi laajasti vaikuttaa työssäkäynnin kannustimiin, kun ne ovat myös vähennyskelpoisia omaa autoa tarvitsevan verotuksessa laskennallisen kilometrikohtaisen vähennyksen kautta.

Polttoaineverojen alentamisen arviointia

Kansalaisaloitteen mukainen polttoaineverojen puolittaminen tarkoittaisi miljardiluokan veronkevennystä fossiilisille polttoaineille. Verojen keventämisessä ensisijaista on kuitenkin keventää työn verotusta, ei haitta- ja ympäristöveroihin lukeutuvia polttoaineveroja.

Saastuttavien fossiilisten polttoaineiden veronkevennys olisi myös vahvasti ristiriidassa laajasti jaettujen ympäristötavoitteiden ja siihen liittyvien liikenteen päästövähennystoimien kanssa.

Valmisteverojen säätämisen sijaan jakeluvelvoitteen helpotukset ja työmatkakuluvähennyksen kohennukset ovat olleet ensisijaisempia ja tehokkaampia keinoja nouseviin energiahintoihin.

Energiaverodirektiivissä säädetään, että kaikkien kulutukseen luovutettavien moottoripolttoaineiden, niiden seosten sekä niitä korvaavien tuotteiden on täytettävä direktiivin mukaiset moottoribensiinin ja dieselöljyn minimiverotasot. Mikäli kulutukseen luovutetaan polttoainetta, niiden seosta tai niitä korvaavaa tuotetta, on bensiinistä kannettava veroa vähintään 35,90 senttiä/litra ja dieselistä 33,00 senttiä/litra. Verotasojen puolittaminen alentaisi esimerkiksi kaikkien nestemäisten polttoaineiden verotaulukossa mainittujen diesellaatujen verotasoja alle direktiivissä säädetyn 33,00 sentin rajan, minkä vuoksi ehdotettu toimi ei olisi käytännössä toteuttamiskelpoinen.

Janne Kalluinen

ekonomisti

Mikael Kirkko-Jaakkola

pääekonomisti

[2] Euroopan Komissio 2023. Weekly Oil Bulletin