Lausunto autoilun verotusta koskevista kansalaisaloitteista

Veronmaksajain Keskusliiton lausunto eduskunnan valtiovarainvaliokunnan verojaostolle 27.2.2024

Asiat:

KAA 1/2023 vp Lakialoite polttoaineveron kohtuullistamisesta ja kohtuullisen hintatason turvaamisesta

KAA 2/2023 vp Dieselin käyttövoimavero poistettava ja luotava dieselille biopolttoaineiden jakeluvelvoitetuki

KAA 5/2023 vp Kipuraja ylitetty - autoilun elvytyspaketti!

Lausunto autoilun verotusta koskevista kansalaisaloitteista

Aloitteen KAA 1/2023 vp mukaan lailla tulisi velvoittaa tarkistamaan ja muokkaamaan polttoaineiden valmisteveroa jokaisen polttoaineiden hintaa korottavasti vaikuttavan toimen voimaan tullessa tai vähintään vuosittain budjettiriihen yhteydessä.

Aloitteessa KAA 2/2023 vp ehdotetaan lainvalmisteluun ryhtymistä dieselin käyttövoimaveron poistamiseksi sekä aiemman dieselin verotuen muokkaamiseksi nykypäivän tilanteeseen paremmin soveltuvaksi biopolttoaineiden jakeluvelvoitetueksi.

Aloitteessa KAA 5/2023 vp ehdotetaan lainvalmisteluun ryhtymistä nestemäisten polttoaineiden valmisteverosta annetun lain muuttamisesta siten, että se poistetaan vuoden määräajaksi. Lisäksi esitetään, että eduskunta pysyvästi laskee nykyistä polttoaineveroa 50 % tämän määräajan jälkeen.

Liikenteen polttoaineiden verotaso ja kehitys

Nestemäiset polttoaineet ovat olleet erityinen verotuksen kohde Suomessa noin sata vuotta, kun niiden verotus aloitettiin 1920-luvulla tullin kantamisella maahan tuoduista polttonesteistä. Viimeisimmän neljänkymmenen vuoden aikana fiskaalisen tarkoituksen lisäksi polttoaineverolle on annettu myös ympäristöpoliittisia tavoitteita. Toisaalta autoilun veroja oli jo alun alkaen perusteltu ja porrastettu esimerkiksi tiestön kulumisen perusteella. Ja 1950-luvulla varsinaisen autoveron säätämistä perusteltiin ylellisyysluonteisena ja sillä, että autoilu oli ulkomaisen kaluston ja polttoaineen varassa.[1]

Polttoaineveroa on pidetty haittaverona, jonka avulla on voitu huomioida mm. niiden polton aiheuttamia negatiivisia ulkoisvaikutuksia, kuten palamisprosessissa muodostuvia lähipäästöjä ja ilmastonmuutosta aiheuttavia hiilidioksidipäästöjä. Verolla yritetään ohjata kulutusta näin vähemmän haittaa aiheuttavaan toimintaan.

Eri liikennepolttoainelaatujen verotasot perustuvat nykylainsäädännössä niin kutsuttuun energiaveromalliin, jossa polttoaineen verotaso muodostuu kolmesta osasta: energiasisältöverosta, hiilidioksidiverosta ja pienestä huoltovarmuusmaksusta. Energiasisältövero perustuu lähtökohtaisesti polttoaineen lämpöarvoon ja hiilidioksidivero puolestaan polttoaineen elinkaarenaikaiseen keskimääräiseen hiilidioksidipäästöön.

Autoilusta on kerätty ylipäätään huomattavasti verotuloja valtiolle, kun polttoaineverojen lisäksi peritään autoveroa ja ajoneuvoveroa. Viime vuosikymmeninä autoilun verotuksen tavoiteltavana suuntana on yleisesti nähty painopisteen siirto auton hankinnan verotuksesta kohti käytön aikaista verotusta, mikä on tarkoittanut polttoaineverojen ja/tai ajoneuvoveron korotuksia autoveron kevennysten vastapainoksi.

Polttoaineiden myyntihinnoista verojen määrä on Suomessa suuri, mutta myös laajasti muualla Euroopassa. Helmikuun 2024 toisella viikolla verojen osuus bensiinin (95-oktaaninen) kuluttajahinnasta oli Suomessa 57 % ja dieselin 45 %, joista hieman yli 19 prosenttiyksikköä on arvonlisäveron osuutta. EU-maiden vastaavat keskiarvot olivat 52 % ja 45 %[2].

Vuoden 2024 talousarvioesityksessä liikennepolttoaineista kerättävien valmisteverojen arvioidaan tuottavan yhteensä noin 2,6 miljardia euroa verotuloja valtiolle. Nimellinen euromäärä on ollut suunnilleen samalla tasolla 2020-luvun aiempina vuosina. Valmisteverojen lisäksi polttoaineista kerätään myös arvonlisäveroa myyntihinnan perusteella.

Vuodelle 2024 liikenteen polttoaineveroja kevennettiin noin 170 miljoonalla eurolla vuositasolla. Kevennyksen on tarkoitus kompensoida jakeluvelvoitteen nousu-urasta syntyvää keskimääräistä polttoaineiden hinnannousua kehyskaudella 2024–2027. Valmisteveron alennuksen vaikutus bensiinilitran veroihin on arviolta keskimäärin noin 4,4 senttiä ja diesellitran veroihin vastaavasti noin 4,9 senttiä. Luvut sisältävät arvonlisäveron muutoksen.

Hallitusohjelman mukaan myöhemmin vaalikaudella polttoaineverotusta on tarkoitus keventää yhä lisää noin 100 miljoonalla eurolla.

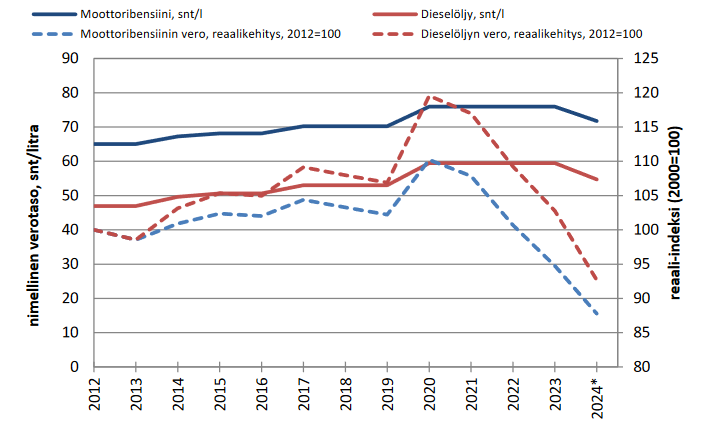

Bensiinin ja dieselin polttoaineverotasot nousivat viimeksi vuoden 2020 elokuussa, jolloin veronkorotuksen laskennallinen hintavaikutus oli noin 7 senttiä litraa kohden. Dieselin osalta parafiinisen dieselöljyn yhteensä 5 sentin suuruinen litrakohtainen verotuki on poistettu tämän jälkeen portaittain. Verotuki perustui parafiinisten diesellaatujen pienempiin lähipäästöihin. Tuen peruste on kuitenkin sittemmin liudentunut autokannan uusiutuessa.

2010-luvulla liikenteen polttoaineiden valmisteverotasoja korotettin useampaan otteeseen jokaisella vaalikaudella eri hallitusten linjausten mukaisesti. On hyvä huomata, että myös muuhun kuin liikenteeseen kohdistuvien valmisteverojen nimellisellä euromääriä on korotettu useasti. Toisin kuin arvoon sidotut prosenttiperusteiset verot, valmisteverojen merkitys ja osuus verotuotoista pienenisi ilman korotuksia vuosi vuodelta inflaation ja taloudellisen kasvun myötä.

2010-luvulla polttoaineverojen korotukset pitivät fossiilisen moottoribensiinin (tuoteryhmä 10) euromääräisen verotason reaalisesti jotakuinkin ennallaan. Dieselöljyn (tuoteryhmä 50) osalta korotukset ovat taasen olleet suurempia. Toisaalta etenkin liikennekäyttöön myytävässä dieselissä matalammin verotettujen biopolttoaineiden osuutta on pyritty kasvattamaan. Koronan jälkeen poikkeuksellisen korkeaksi kiihtynyt inflaatio on merkinnyt sitä, että polttoaineverojen reaalinen taso on laskenut voimakkaasti viimeisimpinä vuosina.

Liikennepolttoaineiden verotasojen kehitys nimellisesti ja reaalisesti 2012–2024

Autoilijan polttoaineverotaakkaan vaikuttaa litrakohtaisten polttoaineverojen lisäksi polttoaineen kulutus. Autokanta on muuttunut vuosien saatossa polttoainetehokkaammaksi ja vähäpäästöisemmäksi, minkä johdosta saman matkan pääsee polttomoottoriautollakin keskimäärin pienemmällä kulutuksella. Tämän johdosta keskimääräisellä bensa-autolla maksetaan kilometriä kohden nimellisestikin vähemmän polttoaineveroja kuin 2000-luvun ensimmäisellä vuosikymmenellä.

On totta, että autokannassa on myös paljon vanhoja ja kuluttavia autoja. Polttoaineverojen korotuksilla on kuitenkin vauhditettu autokannan uudistumista ja sähköistymistä. Autokannan sähköistymisen myötä autoilun verot kevenevät, kun autoveroa ei makseta sähköautoista ja sähkön energiavero on ajosuoritetta kohden matalampi kuin fossiilisten polttoaineiden energiaverot. Lisäksi ajoneuvovero on päästöperusteinen.

Polttoaineiden hintaan autoilun kustannuksiin vaikuttavia muita tekijöitä

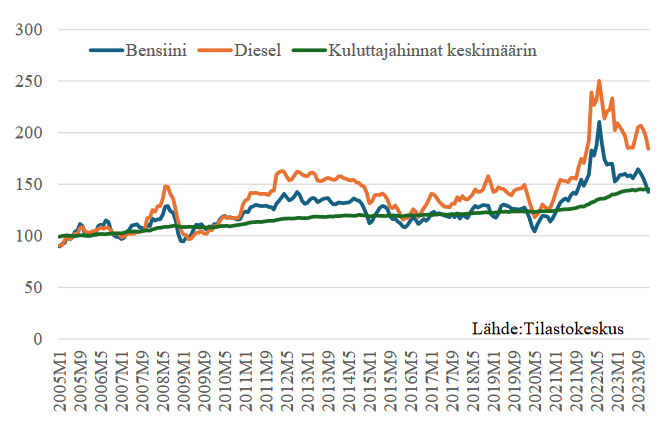

Polttoaineiden hinnat vaihtelevat etenkin kansainvälisillä raaka-ainemarkkinoilla johtuvien tekijöiden takia. Esimerkiksi koronakriisin aikaan bensiinin (95) litrahinta laski hetkellisesti alemmaksi kuin kertaakaan 2010-luvulla. Samaan aikaan moottoribensiinin valmistevero oli noin 0,08 euroa korkeampi kuin vuonna 2010.

Vuoden 2021 loppua kohden polttoaineiden hinnat olivat selvässä nousussa, ja 2022 alkupuolella Venäjän hyökkäyssota ja sen seurauksen asetetut pakotteet nostivat polttoaineiden hintoja entisestään ennätyksellisen korkeiksi. Verotuksessa ei tapahtunut muutoksia, joten verojen osuus kuluttajahinnasta laski selvästi.

Sittemmin bensiinin hinta on laskenut jo yli 30 % huipusta ja palautunut vuoden 2021 kesän tasolle. Dieselin hinta on jäänyt kuitenkin selvästi korkeammalle, missä osansa on sillä, että Venäjä on ollut suurin dieselin tuoja Euroopan markkinoille.

Dieselin hinta on tällä hetkellä korkeampi kuin bensiinin, vaikka dieselin verotaso on selvästi matalampi. Dieselin hinta on lähes kaksinkertaistunut 20 vuodessa. Bensiinin hinta on taas noussut suunnilleen yhtä paljon kuin kuluttajahinnat keskimäärin.

Toisaalta on hyvä huomioida autokannan keskikulutuksen pieneneminen, joka osaltaan on kompensoinut hintojen nousua.

Bensiinin, dieselin ja yleisen hintatason kehitys Suomessa indeksoituna 2005=100

Verojen ohella kansallisesti päätettävä biopolttoaineiden jakeluvelvoite vaikuttaa polttoaineiden hintaan nostavasti. Suomessa sekä valmisteverot että jakeluvelvoitteet ovat korkeammat kuin EU:ssa määritellyt alarajat. Koska biopolttoaineiden hinnat ovat fossiilisia korkeampia, jakeluvelvoitteella on liikenteen polttoaineiden hintatasoa nostava vaikutus. Sillä voidaan ohjata liikenteen laskennallisia päästöjä kuten verotuksellakin. Kasvava jakeluvelvoite toisaalta kutistaa valtion verokertymää, sillä biopolttoaineita verotetaan fossiilisia polttoaineita kevyemmin perustein.

Alkuvuoden 2022 nopean polttoaineiden hintojen nousun takia pääministeri Marinin hallitus alensi jakeluvelvoitetta 7,5 %-yksiköllä vuodelle 2022 ja myöhemmin alennusta jatkettiin myös vuodelle 2023. Hallituksen esityksessä 174/2022 arvioitiin, että elokuun 2022 polttoaineiden hintoihin perustuen jakeluvelvoitteen alentamisen 7,5 prosenttiyksiköllä vaikuttaisi dieselin pumppuhintaan alentavasti noin 10 senttiä litralta. Bensiinin hintaan velvoitteen alentamisella arvioitiin olevan hieman pienempi vaikutus.

Keskeinen pääministeri Orpon hallituksen toimenpide polttoaineiden hintapaineiden nousun purkamiseksi on ollut jäädyttää jakeluvelvoitteen taso vuonna 2024 edeltävän vuoden tasolle (13,5 %). Mikäli jakeluvelvoite olisi noussut pääministeri Marinin aikana päätetyn uran mukaisesti 28 prosentin tasolle vuonna 2024, polttoaineiden litrahinnat olisivat nousseet arviolta (HE 53/2023) 15 senttiä bensiinin ja 17 senttiä dieselin osalta. Hallitusohjelmassa on linjattu jakeluvelvoitteen asteittaisesta noususta 2025–2027.

Vuoden 2022 helmikuussa työmatkakuluvähennystä korotettiin autoa työssäkäyntiin tarvitsevien energiahintojen nousun kompensoimiseksi. Vähennyksen korotusta jatkettiin myös vuodelle 2023. Oman auton käytön mukaan tehtävä kilometrikohtainen vähennys oli hieman korkeampi, kuin se olisi polttoaineiden hintojen nousu huomioiden ollut. Polttoaineverojen ei pitäisi laajasti vaikuttaa työssäkäynnin kannustimiin, kun ne ovat myös vähennyskelpoisia omaa autoa tarvitsevan verotuksessa laskennallisen kilometrikohtaisen vähennyksen kautta.

Kansalaisaloitteiden toimien arviointi

Kansalaisaloitteiden mukaiset polttoaineverojen alennukset tarkoittaisivat mittavaa veronkevennystä fossiilisille polttoaineille. Saastuttavien fossiilisten polttoaineiden veronkevennys olisi ristiriidassa laajasti jaettujen ympäristötavoitteiden ja siihen liittyvien liikenteen päästövähennystoimien kanssa.

Ympäristöpolitiikan lisäksi fossiilisten polttoaineiden vähentämistä on perusteltua tavoitella myös energiaomavaraisuuden takia. Fossiilisten polttoaineiden korvaaminen ja kireä verotus pienentää riippuvuutta niiden tuottajamaista. Kotimaisen sähköntuotannon ja liikenteen sähköistymisen voi katsoa tässä mielessä olevan tärkeää paitsi huoltovarmuuden, myös vaihtotaseen näkökulmasta kansallisessa mielessä. Kehityksen on arvioitu tapahtuvan varsin nopeasti: esimerkiksi Fingrid ennustaa, että vuonna 2030 liikenteen sähkönkulutus on kolminkertaistunut nykyisestä, mikä tarkoittaisi noin 800 000–900 000 ladattavaa autoa autokannassa samana vuonna.

Jotta polttoaineiden hinnat olisivat pienempi ongelma tulevaisuudessa, olisi tärkeää, että nyt rekisteröitävistä autoista mahdollisimman moni olisi ladattava. Kun autojen keskimääräinen romutusikä on noin 23 vuotta, tänään rekisteröitävä uusi polttomoottoriauto kuluttaa polttoainetta oletettavasti vielä 2040-luvun lopullakin. Vastaavasti tänään rekisteröitävä uusi sähköauto päätynee aikanaan käytettyjen autojen markkinoille, mikä lisää käytettyjen sähköautojen tarjontaa ja alentaa niiden hintatasoa, jolloin sähköautot olisivat yhä useampien kotitalouksien saavutettavissa. Odotettavaa on, että myös uusien sähköautojen hinnat alenevat edelleen nykyisestä tasostaan vuosikymmenen edetessä.

Kansalaisaloitteessa KAA 1/2023 vp ehdotetaan polttoaineverojen välittömän alennuksen lisäksi, että valmisteverotasoa tulisi jatkossa tarkistaa jokaisen polttoaineiden hintaa korottavasti vaikuttavan toimen kompensoimiseksi. Lakivalmistelussa on syytä tarkastella toimien yhteisvaikutuksia ja mahdollisia kompensointitarpeita, mutta välitön lakiin sidottu täysimääräinen kompensointi tiettyjen tuotteiden hinnassa ei ole joustava tapa. Se sitoisi kädet myös mm. liikenne- ja ympäristöpolitiikalta.

On selvää, että esimerkiksi uuden energiaverodirektiivin ja mahdollisen liikenteen päästökaupan astuessa voimaan verotasoja ja polttoaineiden hintoihin vaikuttavia toimia tarkastellaan kokonaisuutena.

Kansalaisaloitteessa KAA 2/2023 vp ehdotetaan dieselautojen käyttövoimaveron poistoa. Käyttövoimaveroa peritään koska dieselöljyn (tuoteryhmä 50) verotaso on alennettu noin 26 snt/l energiaveromallin mukaan määrittyvästä verotasosta. Mikäli dieselautojen käyttövoimavero sekä dieselpolttoaineen verotuki poistettaisiin, dieselöljylitran (tuoteryhmä 50) valmisteverotaso olisi noin 81 senttiä nykyisen 54,70 sentin sijaan. Aloitteessa dieselin valmisteveroon kohdistuva verotuki kuitenkin säilyisi. Aloitteessa ehdotetaan myös tuen tarkistamista jatkossa siten, ettei dieselin hinta kohoa jakeluvelvoitteen prosentuaalisen määrän kasvaessa bensiinin hintaa korkeammaksi. Tällainen (bensiinin hintaan sidottu) dieselin hintakatto ei ole järkevästi toteutettavissa verotasoa säätämällä ja eikä sopiva markkinatalouteen, jossa dieselin hinta vaihtelee ajan ja paikan mukaan reippaasti.

Koska dieselautojen käyttövoimavero varmistaa dieselpolttoaineen verotuen EU:n valtiontukisääntelyn edellyttämän vaatimuksen neutraalista energiaverotuksesta, käyttövoimaveron poistaminen ja dieselpolttoaineen verotuen yhtäaikainen säilyttäminen on ongelmallinen ehdotus EU-sääntelyn näkökulmasta. Dieselin verotuen pienentäminen ja käyttövoimaveron vastaava alentaminen voisi kuitenkin olla päästövähennyksien näkökulmasta perusteltu toimi.

Kansalaisaloitteessa KAA 5/2023 ehdotetut mittavat veronkevennykset eivät käytännössä ole kaikilta osin toteuttamiskelpoisia. Energiaverodirektiivissä nimittäin säädetään, että kaikkien kulutukseen luovutettavien moottoripolttoaineiden, niiden seosten sekä niitä korvaavien tuotteiden on täytettävä direktiivin mukaiset moottoribensiinin ja dieselöljyn minimiverotasot: bensiinistä on kannettava veroa vähintään 35,90 senttiä/litra ja dieselistä 33,00 senttiä/litra.

Polttoaineiden viimeaikaiset hintapiikit ovat aiheuttaneet ymmärrettävää huolta autoilun kulujen noususta. Auto on pitkien etäisyyksien Suomessa monelle kansalaiselle käytännössä ainoa mahdollinen liikenneväline. Ja vaikka liikenteen sähköistyminen on hyvässä vauhdissa, polttomoottoriauto on monelle vielä pitkään ainoa vaihtoehto taloudellisestikin.

Polttoaineiden hinnat ovat kuitenkin palanneet hintahuipun jälkeen jo kohtuullisemmille tasoille, vaikkakin hinnat ovat yhä koronakriisin aikaista poikkeuksellisen matalaa hintatasoa korkeammat. Fossiilisten polttoaineiden kustannuksia nostavat Venäjän aloittama hyökkäyssota ja sen myötä rikkoutuneet kauppasuhteet. Myös mm. Lähi-idän konflikti vaikuttaa tulevaan polttoaineiden hintakehitykseen.

Valmisteverojen alentamisen sijaan jakeluvelvoitteen helpotukset ja työmatkakuluvähennyksen kohennukset ovat olleet ensisijaisempia ja tehokkaampia keinoja akuutteihin hintapiikkeihin. Vuoden 2024 alusta polttoaineiden valmisteveroja kuitenkin kevennettiin noin 170 miljoonalla eurolla, mikä on ollut kansalaisaloitteiden tavoitteiden suuntainen toimi, vaikkakin mittaluokaltaan selvästi pienempi. Lisäksi hallitus on keventämässä polttoaineveroja lisää myöhemmin hallituskaudella. Nykyinen hallitus on myös linjannut merkittävistä muutoksista vuosien 2024–2027 jakeluvelvoitteeseen, mikä on hillinnyt keskeisesti polttoaineisiin kohdistuvaa hintapainetta.

Kokonaisuuden kannalta verojen keventämisessä ensisijaista on keventää työn verotusta, ei haitta- ja ympäristöveroihin lukeutuvia polttoaineveroja.

Mikael Kirkko-Jaakkola Janne Kalluinen

pääekonomisti ekonomisti

[1] Linnakangas, Esko 2017. Suomen kulutusverotuksen historia ja veneveron haaksirikko

[2] Euroopan Komissio Weekly Oil Bulletin, https://energy.ec.europa.eu/data-and-analysis/weekly-oil-bulletin_en