Lausunto luonnoksesta hallituksen esitykseksi eduskunnalle laiksi nestemäisten polttoaineiden valmisteverosta annetun lain liitteen muuttamisesta

Veronmaksajain Keskusliiton lausunto valtiovarainministeriölle 16.9.2025

Esitysluonnoksessa ehdotetaan alennettavan liikennepolttoaineiden hiilidioksidiveroa vuosina 2026 ja 2027 yhteensä 100 miljoonalla eurolla. Hiilidioksidiveron peruste vuonna 2025 on 62 euroa, josta se alenisi 1.1.2026 alkaen esitysluonnoksen mukaan 56,8 euroon ja 1.1.2027 alkaen 51,3 euroon. Laki tulisi voimaan 1.1.2026. Esityksen tavoitteena on vahvistaa kotitalouksien ostovoimaa keventämällä liikkumisen verotusta.

Esitysluonnoksessa arvioidaan, että hiilidioksidiveron alennukset alentaisivat bensiinin ja sitä korvaavien polttoaineiden valmisteveroja keskimäärin 2,7 senttiä litralta. Dieselpolttoaineiden kohdalla vastaava alennus olisi 2,4 senttiä litralta. Alennusten vaikutus yhteensä polttoaineiden arvonlisäverolliseen kuluttajahintaan arvioidaan olevan bensiinille 3 senttiä litralta ja dieselille 3,3 senttiä litralta.

Polttoaineiden hintoihin kohdistuvista sääntelymuutoksista ja julkisesta taloudesta

Liikennepolttoaineisiin ja erityisesti niiden hinnoitteluun vaikuttavia sääntelymuutoksia on lähitulevaisuudessa tulossa voimaan paljon. Ne tulevat vaikuttamaan polttoaineiden hintoihin välittömällä ja merkittävälläkin tavalla. Biopolttoaineiden jakeluvelvoite on nousemassa nykyisestä 16,5 prosentista vuoteen 2028 mennessä 31,0 prosenttiin. Samalla myös niin kutsutun lisävelvoitteen osuus tästä nousee 8,0 prosenttiyksikköön, josta puolestaan 1,5 prosenttiyksikköä tulee olla ns. RFNBO-polttoaineita. Mainittujen velvoitteiden tasojen nousu jatkuu nykylain mukaisesti aina vuoteen 2030. Hallituksen esityksessä 121/2024 on arvioitu, että pelkästään vuodenvaihteen 2025–2026 välillä tapahtuvien jakeluvelvoitteen muutosten vaikutus E10-bensiinin litrahintaan olisi noin 4,4 senttiä.

Toinen polttoaineiden hinnoitteluun olennaisesti vaikuttava muutos lähitulevaisuudessa on fossiilisten polttoaineiden jakelun päästökaupan alkaminen, näillä näkymin vuonna 2027. Kuten esitysluonnoksessakin todetaan, ETS2-päästöoikeusfutuurikaupankäynti on jo alkanut. Syyskuun 2025 aikana vuoden 2027 futuureilla on käyty kauppaa noin 86–88 euron hintaan. Mikäli tämän suuruinen vaikutus vietäisiin suoraan polttoaineiden kuluttajahintoihin, päästökaupan kuluttajahintavaikutus on reilun 20 sentin luokkaa bensiinilitraa kohden.

Liikennepolttoaineiden, kuten monien muidenkin valmisteveron alaisten tuotteiden valmisteverotasot, ovat nimellisiä eli euromääräisiä, eivätkä prosenttiosuuksia kuluttajahinnasta kuten arvonlisävero. Tästä syystä ennallaan pysyvistä nimellisistä verotasoista seuraa, että vero suhteessa kuluttajahintoihin, ansiotasoon tai käytettävissä oleviin tuloihin laskee, kun edellä mainitut suureet kasvavat. Jos reaalinen taso haluttaisiin säilyttää liikennepolttoaineiden tapauksessa, verotasoja tulisi ajan mittaan korottaa suhteellisesti kuluttajahintojen nousua vastaavalla tavalla. Tähän nähden hallituksen linja on ollut täysin päinvastainen: euromääräisiä verotasoja ei ole pidetty edes ennallaan, vaan niitä on alennettu. Hallituksen esityksellä 36/2023 liikennepolttoaineiden hiilidioksidiveroa alennettiin 168 miljoonalla eurolla vuoden 2024 tasossa.

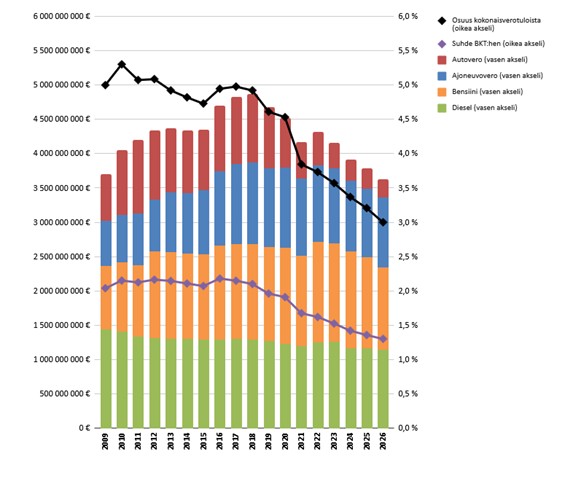

Kuva 1. Verotuotot liikennepolttoaineista (bensiini ja diesel), ajoneuvoverosta ja autoverosta sekä niiden suhde kokonaisverotuottoihin ja bruttokansantuotteeseen 2009–2026 (2025–2026 ennuste). Lähteet: Valtion talousarvioesitykset 2011–2025, VM:n ehdotus valtion budjetiksi 8.8.2025, Tilastokeskus, VM Taloudellinen katsaus kesä 2025, Veronmaksajat.

Kuvasta 1 voidaan todeta, että valtion nimelliset (euromääräiset) verotulot liikennepolttoaineiden valmisteveroista ja autoverosta ovat nykyään selvästi 2010-luvun loppua matalampia. Erityisesti liikenteen verotuottojen suhde bruttokansantuotteeseen ja osuus kokonaisverotuotosta on laskenut nopeasti.

Suomea koskevat EU:n taakanjakosektorille asettamat päästövähennystavoitteet. Mikäli näitä tavoitteita ei saavuteta, Suomelle voi koitua velvoite ostaa päästövähennysyksiköitä muista jäsenmaista. Vastaavasti, mikäli Suomi saavuttaisi päästötavoitteet ja voisi myydä päästövähennysyksiköitä muille jäsenmaille, voisi tavoitteiden saavuttamisesta hyötyä lisätulojen muodossa. Esitysluonnoksessa arvioidaan, että taakanjakosektorin päästöt nousisivat veronalennuksen seurauksena 0,02–0,05 Mt:lla vuodessa. Tämän suuruinen muutos päästöissä voisi esitysluonnoksen arvion mukaan lisätä valtion menoja tai vähentää valtion tuloja 1–15 miljoonalla eurolla päästövähennysyksiköiden kaupankäynnin myötä.

Polttoaineverojen alennus olisi valtiontalouden näkökulmasta näin ollen ongelmallinen kolmella tapaa:

- valmisteverotason aleneminen vähentää suoria polttoaineverotuloja

- päästölisäystoimet vaikuttavat tulevaisuudessa päästöyksiköiden kaupan myötä alentavasti valtion tuleviin tuloihin tai korottavasti valtion tuleviin menoihin

- budjetin alijäämän kasvu korottaa velanoton tarvetta ja lisää tulevia korkomenoja

Kun julkisen talouden tilanne on vaikea ja liikennepolttoaineiden hinnat ovat jo alentuneet selvästi vuoden 2022 kesän huippulukemista, ehdotettujen polttoaineverojen alennuksien ajankohtainen tarpeellisuus on kyseenalaistettavissa. Negatiivisia ulkoisvaikutuksia, kuten kasvihuonekaasu- ja pienhiukkaspäästöjä, lisäävät toimet ovat nähtävissä ongelmallisina myös muista näkökulmista.

Toisaalta on aihetta todeta, että jakeluvelvoitteen tulevilla muutoksilla ja päästökaupan huutokauppavaiheen alkamisen myötä liikennepolttoaineiden hintoihin sisältyy selvää nousupainetta vuosikymmenen loppupuoliskolla. Professori Heikki Liimatainen on arvioinut, että polttoaineen hinta voisi nousta noin 30 senttiä litralta ”parin vuoden sisällä”.[1]

Veronalennuksen toteutustavasta

Esitysluonnoksessa mainitaan, että ehdotetun liikennepolttoaineiden veronalennuksen toteutustavan (hiilidioksidiveron alennus energiasisältöveron alennuksen sijaan) etu on verotuottojen vakaampi kehitys tulevaisuudessa, kun jakeluvelvoite kasvaa.

Ajankohtaista voisi olla pohtia, istuuko liikennepolttoaineiden energiasisältöveroon ja hiilidioksidiveroon perustuva energiaveromalli ylipäätään nykyiseen lainsäädäntökehikkoon parhaalla tavalla. Koska liikenteen biopolttoaineiden käyttö Suomessa perustuu keskeisesti jakeluvelvoitteeseen, antaa se aihetta kysyä, mikä lopulta on hiilidioksidiveron tarkoitus nykyisessä polttoaineita koskevassa sääntelykokonaisuudessa. Vaihtoehtona tulisi pohtia, olisiko liikennepolttoaineiden verotusta syytä painottaa yhä enempi energiasisältöveroon verotuottoneutraalilla tavalla nykyhetkeen nähden.

Muutoksena teknisluontoinen muutos, jossa vero painottuisi energiasisältöveroon/hiilidioksidivero poistettaisiin ei kuitenkaan lopettaisi hiilidioksidipäästöjen hinnoittelua tulevaisuudessa, kun voimaan tuleva ETS2 hinnoittelisi polttoaineista aiheutuvia päästöjä. Tällä hetkellä päästöoikeusfutuurien hinnat ovat selvästi liikennepolttoaineiden hiilidioksidiveron nykytasoakin korkeampia. Lisäksi päästökauppavaiheessa päästöjen hinnoittelu kahteen kertaan (hiilidioksidivero + päästöoikeus) saatetaan kokea polttoaineiden kuluttajien keskuudessa ongelmalliseksi, mikä olisi haitallista verotuksen hyväksyttävyyden kannalta. Hiilidioksidiveron poisto yksinkertaistaisi verotusta sekä myös selkeyttäisi verotuksen ja päästökaupan keskinäistä tehtävänjakoa.

Liikenteen verotuksen uudistamista selvittävän työryhmän tulisi harkita erityisesti, miten valmisteverotuksen, päästökaupan, jakeluvelvoitteen erillisvelvoitteineen, ammattidieselin, dieselin ja kaasun verotukien sekä ajoneuvoveron perus- ja käyttövoimaveron kokonaisuus olisi optimaalisinta toteuttaa valtiontalous, liikenteen päästöt ja polttoaineiden hinnat huomioiden. Erityistä huomiota tulisi kohdistaa myös esimerkiksi siihen, saavutetaanko liikennesähkön sisällyttämisellä jakeluvelvoitteeseen sille toivottuja tavoitteita, kuten polttoaineiden hintojen alentumista tai päästöjen vähentymistä.

Veronalennuksen tavoite on ”vahvistaa kotitalouksien ostovoimaa”. Esitysluonnoksessa esitetään kappaleessa 5 parempi tapa tavoitteen saavuttamiseksi, eli ajoneuvoveron kevennys. Kun otetaan huomioon, että ammattiliikenteen osuus liikennepolttoaineiden kulutuksesta on yli puolet, ajoneuvoveron alennus olisi tehokkaampi keino autoilevien kotitalouksien ostovoiman parantamiseksi. Tällä voitaisiin esitysluonnoksen mukaan parantaa etenkin pienituloisten autoilevien kotitalouksien ostovoimaa, sillä kyseiset kotitaloudet ajavat suhteellisesti vähemmän ja keskimääräistä vanhemmilla autoilla.

Kun kyse on veromuutoksista, kotitalouksien ostovoimaongelmia tulisi ratkaista ennen muuta ansiotuloveromuutosten avulla. Tuloveronalennuksia voi pitää lähtökohtaisesti myönteisempinä myös talouskasvun näkökulmasta. Ajoneuvovero- ja ansiotuloveroalennuksia voi pitää tässä yhteydessä otollisempina myös siksi, että ne välittyvät veronmaksajille täysimääräisesti, mitä ei voida kuitenkaan pitää itsestään selvänä tai todennäköisenäkään polttoaineverojen tai muidenkaan kulutusverojen alennuksien tapauksissa.

Ajoneuvoveron alennuksen ympäristövaikutukset olisivat myös todennäköisesti polttoaineverojen alennukseen nähden vähemmän haitalliset. Ajoneuvoveron alennus voitaisiin toteuttaa kuten hallituksen esityksessä 35/2023 kohdistamalla alennus ainoastaan NEDC-mittaustavan ja auton massan perusteella verotettaviin autoihin.

Veronmaksajain Keskusliitto katsoo, että paras keino kotitalouksien ostovoiman vahvistamiseksi on ansiotuloverotuksen kevennys.

Teemu Lehtinen Janne Kalluinen

toimitusjohtaja ekonomisti