O 16/2026 vp Ympäristöverotus

Veronmaksajain Keskusliiton lausunto eduskunnan valtiovarainvaliokunnan verojaostolle 19.3.2026

Taustaa

Hyvän verojärjestelmän periaatteisiin kuuluu, että verojärjestelmä kerää julkiselle vallalle riittävän rahoituksen, samalla kun se tekee sen oikeudenmukaisuustavoitteet täyttäen ja minimoi käyttäytymismuutosten (neutraalisuus) ja verojen keruun aiheuttamat hallinnolliset kustannukset. Neutraalisuustavoitteesta huolimatta veroilla on hyvin tyypillisesti myös käyttäytymisvaikutuksia ja tietyillä ohjaavilla veroilla niitä tietoisesti tavoitellaankin. Esimerkkejä tällaisista veroista ovat energiaverot, muut ympäristöverot sekä päihteitä koskevat verot.[1]

Siinä missä verotuksen neutraalisuus ja ohjaavuus ovat ristiriidassa keskenään, voi myös ajatella, että verotuksen fiskaalinen tavoite, eli rahoituksen riittävyys ja ohjaavuus ovat hankalasti yhteensovitettavia tavoitteita. Kun ohjaava vero tavoitellusti vähentää haitallista toimintaa, verotuksen ohjaava vaikutus kaventaa veropohjaa ja pienentää täten verotuloja. Verotulojen laskua voidaan kompensoida verotason korotuksilla, mikä kuitenkin ajan kuluessa vauhdittaa veropohjan kaventumista. Tästä huolimatta ohjaavilla haittaveroilla on paikkansa verojärjestelmässä negatiivisten ulkoisvaikutusten hinnoitteluun. Nämä ulkoisvaikutukset voivat koskea paitsi tuotteiden käyttäjää itseään (esim. alkoholijuomat ja niiden verotus) sekä yhteiskuntaa laajemmin (esim. ympäristölle haitallinen kulutus ja sen verotus).

Ei ole yksiselitteistä vastausta kysymykseen, mikä verokertymä ympäristöperusteisella verotuksella olisi saavutettavissa. Sikäli kun ympäristöperusteiseen verotukseen sisältyy ohjaava tavoite ja veropohja kaventuu, kun haitallista kulutusta verotetaan, on kysymys verokertymän potentiaalista haasteellinen. Se ei kuitenkaan tarkoita, etteikö haitallista kulutusta välttämättä kannattaisi verottaa eikä sitäkään, että haitallista kulutusta kannattaisi verottaa kaikissa tilanteissa. Kuten jo aiemmin todettua, hyvän verojärjestelmän periaatteisiin kuuluu myös se, että verojen kerääminen aiheuttaisi tuottoon suhteutettuna mahdollisimman vähäiset hallinnolliset kustannukset.

Nykytila

Nykyisellään ympäristöverot luokitellaan seuraavasti:

-

- energiaverot (esim. polttoaineet, sähkö, tulot päästöoikeuksien huutokaupasta)

- päästöverot (esim. juomapakkaus- ja jätevero)

- liikenneverot (auto- ja ajoneuvoverot)

- resurssiverot (esim. kalastus- ja metsästyslupamaksut)

Vuonna 2023 ympäristöverojen tuotto oli Tilastokeskuksen mukaan 6,2 miljardia euroa, josta suurin osa kertyy valtion budjettiin. Käsiteltävässä omassa asiassa (O 16/2026) pyydettiin tarkasteltavan ympäristöveroja pois lukien energia- ja liikenneverot. Energia- ja liikenneverotulojen osuus ympäristöveroista oli vuoden 2023 tasossa 6,2 miljardia euroa.

Nykyisiksi ympäristöveroiksi energia- ja liikenneverot sekä resurssiverot pois lukien jäävät juomapakkausvero (tuotto v. 2026 budjetissa 15 milj. €) sekä jätevero (tuotto v. 2026 budjetissa 3 milj. €).

Juomapakkausveroa on kerätty Suomessa noin 15 miljoonan euron verran vuosittain. Juomapakkausveron verokanta on 51 senttiä per litra. Veroa ei kuitenkaan peritä vähittäismyyntipakkauksista, jotka kuuluvat suomalaiseen panttijärjestelmään ja jotka voidaan täyttää uudelleen tai hyödyntää raaka-aineena. Veroa ei myöskään peritä nestepakkauskartongista tai kun juomapakkaus täytetään juuri ennen myyntiä ja sen sisältö on tarkoitettu juotavaksi heti oston jälkeen. Verovelvollisia ovat juomien valmistajat, maahantuojat ja pakkaajat, esimerkiksi panimot, ravintolat, kahvilat ja elintarvikemyymälät.

Vuonna 2025 noin 60 prosenttia veron tuotosta kertyi Verohallinnon tilaston mukaan nimikkeen 2204 alla olevista tuotteista (Tuoreista rypäleistä valmistetut viinit, väkevöidyt viinit tai rypäleen puristemehut). Tähän kategoriaan lukeutuvat muun muassa viinien hanapakkaukset. Nimikkeen 2202 (Vedet ja muut alkoholittomat juomat, jotka on makeutettu tai maustettu ja joiden alkoholipitoisuus on enintään 0,5 til.-%) alle lukeutuvat juomapakkaukset vastasivat 30 prosenttia veron tuotosta.

Koska ulkomailta tilatut alkoholi- ja alkoholittomat juomat eivät kuulu Suomen panttijärjestelmään, niistä tulisi maksaa Suomeen veroa. THL:n puhelinhaastatteluina toteutetun kyselytutkimuksen mukaan[2] vuonna 2024 alkoholijuomia ostettiin ulkomaisista verkkokaupoista 9,0 miljoonaa litraa. On kuitenkin todettu[3], että internetpaneelina toteutetut kyselytutkimukset ovat tuottaneet huomattavasti puhelinhaastatteluja korkeampia arvioita verkko-ostosten määristä. THL:n mukaan alkoholin matkustajatuonnissa ero oli yli kaksinkertainen ja verkko-ostoissa vielä huomattavasti suurempi. Kuluvalla vuosikymmenellä verojen maksamista alkoholin verkko-ostoksista on laajalti laiminlyöty. Hallituksen esityksessä 45/2024 todetaan: ”Verohallinnon arvion mukaan esimerkiksi vuonna 2021 vain noin yhdestä prosentista verkkokaupasta ostetuista alkoholijuomista maksettiin valmisteverot säännösten mukaisesti”. Juomien valmisteverovelvollisuuskäytäntöjä on tiukennettu pääministeri Petteri Orpon hallituksen kaudella. On hyvin todennäköistä, että juomapakkausveroa jää edelleen maksamatta miljoonien eurojen edestä. Toisaalta alkoholin ulkomailta tilaamisen taloudellinen kannattavuus perustuu verojen välttämiseen, joten verovalvonnan tehostuminen todennäköisesti ei johtaisi merkittävään juomapakkausveron tuoton kasvuun, vaan alkoholin verkkokaupankäynnin vähenemiseen.

Jäteveron verokanta on 80 euroa per kaatopaikalle toimitettu jätetonni. Veron maksaa kaatopaikan pitäjä. Jätevero koskee sellaisia kaatopaikalle toimitettavia jätteitä, joiden hyötykäyttö on teknisesti ja ympäristöperusteisesti mahdollista. Vielä vuonna 2011 veron tuotto on ollut 64 miljoonaa euroa, vaikka silloinen verokanta oli 40 euroa per jätetonni ja jäteveron veropohjaa on laajennettu kattamaan uusia tuoteryhmiä. Kaatopaikalle vietävän jätteen sääntelyn, jätteenpolton yleistymisen ja jäteveron ohjausvaikutuksen yhteisvaikutuksena kaatopaikoille vietävän verollisen jätteen määrä on laskenut voimakkaasti[4]. Valtion vuoden 2026 budjetissa veron tuotoksi arvioidaan 3 miljoonaa euroa.

Jäteveron verokanta on euromääräinen eli nimellinen ja sen reaalinen arvo laskee kuluttajahintojen noustessa ilman erillisiä päätöksiä verontason korotuksesta. Toisaalta veron tuotto on nykyisellään niin matala, että miljoonan euron lisätuotto vaatisi 30 euron korotuksen verokantaan. Nykyisellä veropohjalla merkittävien lisäverotuottojen saavuttaminen jäteveron avulla ei ole mahdollista verokannan korotuksella, mikä tarkoittaa, että ainoa tosiasiallinen keino verotuottojen olennaiseen kasvattamiseen olisi veropohjan laajentaminen. Jätekertymä Suomessa painottuu kaivostoiminnan ja louhinnan jätteisiin, jotka edustivat yli kolmea neljäsosaa Suomen koko jätekertymästä vuonna 2023. Jäteveron veropohjan mahdollinen laajentaminen vaatisi kuitenkin huolellista selvitystyötä.

Suomen ympäristökeskuksen raportin mukaan jäteveron piirissä on nykyisin noin 2 prosenttia kaatopaikoille sijoitetuista jätteistä. Kaikesta loppusijoitetusta jätteestä veron piiriin lukeutuu noin 0,08 prosenttia. Ympäristönsuojelun tietojärjestelmän tietojen mukaan kaikille loppusijoitusalueille ml. kaatopaikat, kaivannaisjätteen jätealueet ja maankaatopaikat loppusijoitettiin 81 706 tuhatta tonnia jätettä.[5]

Ympäristöverojen tulevaisuus?

On hyvä lähtökohta kohdistaa verotusta haitalliseen kulutukseen tuloverotuksen sijaan. Samalla on kuitenkin selvää, että nykyisen kaltaisista jäte- ja juomapakkausveroista ei voida saavuttaa merkittäviä lisäverotuottoja verokannan muutoksilla. Jäteveron osalta potentiaalista veropohjaa on olemassa, sillä alle 0,1 prosenttia kaikesta loppusijoitetusta jätteestä on veron piirissä. Yhtenä vaihtoehtona kaivosverotuksen kehittämisessä voitaisiin selvittää mallia, jossa veropohja perustuisi osittain tai kokonaan kaivostoiminnassa syntyvän kaivosjätteen määrään. Tällainen vero voisi täydentää ja korvata nykyistä kaivosmineraaliveroa ympäristöperusteisena ohjauskeinona.

Ympäristöverojen nykyisessä kokonaisuudessa verotusta tulisi suhteuttaa myös sääntelyn laajempaan kokonaisuuteen. Ympäristöohjaus on syytä käsittää laajemmin kuin pelkän verotuksen näkökulmasta, mitä havainnollistaa polttoaineiden hiilidioksidivero. Nykyinen lämmitys- ja liikennepolttoaineiden energiaveromalli ja siihen perustuva hiilidioksidivero lähtökohtaisesti alentaa biopolttoaineiden verotusta suhteessa fossiilisiin polttoaineisiin. Samalla kun jakeluvelvoite käytännössä määrittää pitkälti liikennepolttoaineiden ja biopolttoöljyn kulutuksen osuuden kokonaiskulutuksesta, ei fossiilisia polttoaineita kalliimpia biopolttoaineita ole kannattavaa jakaa enempää kuin jakeluvelvoite sitä edellyttää. Samalla kun EU:n yleinen (ETS1) ja tuleva liikennettä ja rakennusten erillislämmitystä koskeva päästökauppa (ETS2) hinnoittelee hiilidioksidin hintaa, hiilidioksidiveron rooli jää nykyisessä lainsäädäntökehikossa epäselväksi. Hiilidioksidiveron veropohjan kutistumista jakeluvelvoitteen kasvun myötä voi pitää osaltaan ongelmallisena myös valtiontalouden näkökulmasta (verrattuna siihen, että verotettaisiin yksinkertaisesti energiasisältöä). Myös esimerkiksi autovero ja ajoneuvoverot ovat hiilidioksidiperusteisia. Polttoaineiden hiilidioksidivero alleviivaa, miten nykyisiä ja tulevia ympäristöveroja tulisikin pohtia suhteessa jo olemassa olevaan ja muuttuvaan sääntelyyn. Ilmastopolitiikassa päällekkäistä sääntelyä tulisi välttää ja sen sijaan tulisi panostaa tehokkaimpiin ratkaisuihin. Tätä periaatetta voi laajentaa myös muihin ympäristöveroihin.

Eräs esimerkki uudesta ympäristöveron käyttöönotosta kuluvalla vuosikymmenellä nähtiin Ruotsissa, kun vuoden 2020 toukokuussa otettiin käyttöön uusi muovipusseihin kohdistettu vero. Veronalaisia olivat kassit – kantokahvoilla tai ilman – jotka on tarkoitettu kuluttajille tavaroiden pakkaamiseen tai kuljettamiseen. Esimerkkejä tällaisista pusseista ovat ruokakauppojen kassoilla myytävät muovikassit sekä muoviset pikkupussit, joita käytetään muun muassa vihannesten, hedelmien tai irtokarkkien pakkaamiseen. Veronalaisia eivät olleet esimerkiksi muoviset roskapussit, jätesäkit ja koirankakkapussit; paperiset pussit; tai kestokassit.

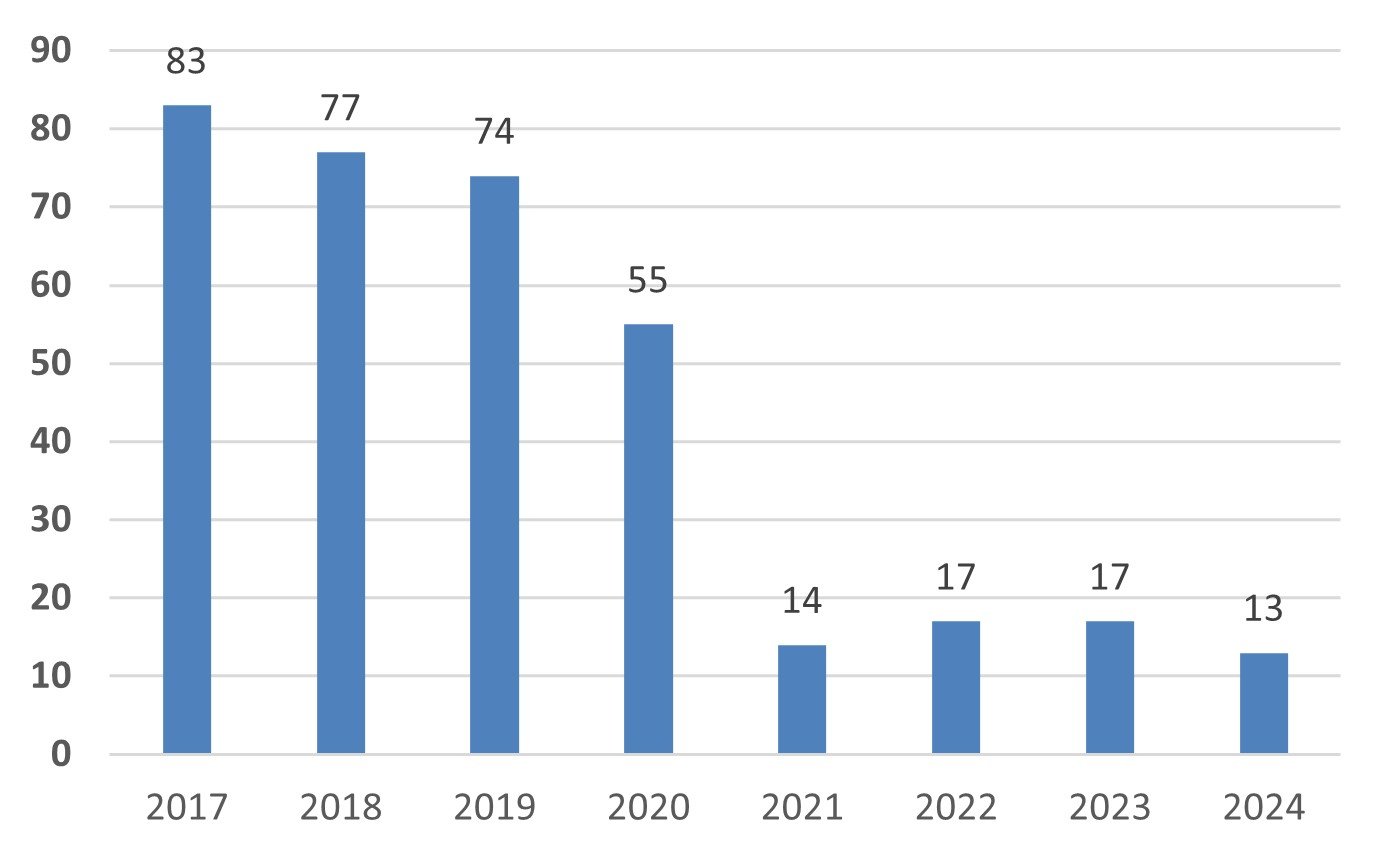

Veron määrä muovista kantokassia kohden oli 3 kruunua. Ohuemman, tilavuudeltaan enintään 7 litran vetoisen ”hedelmäpussin” vero on 0,30 kruunua. Kun valuuttakurssi on ollut alkuvuonna 2021 kuta kuinkin 1 SEK = 0,1 EUR, valmisteverojen määrät olisivat euroissa suunnilleen 0,3 euroa per kauppakassi ja 0,03 euroa per hedelmäpussi. Arviointi veron vaikutuksesta kulutuskäyttäytymiseen nähtiin hankalana, eikä kuluttajien kysynnän hintajoustosta ollut käytetty/ollut käytettävissä tarkkaa tietoa. Vaikutusarvioissa päädyttiin olettamaan muovipussien kysynnän vähenevän 30 prosenttia. Veron käyttöön oton jälkeen muovipussien kulutus aleni selvästi arvioitua enemmän 2010-luvun lopun lukemista hyvin nopeasti, kuten seuraavasta kuviosta käy ilmi.

Kuvio: Muovipussien (paksuus 15–50 mikrometriä) kulutus per henkilö Ruotsissa, muovipussivero voimaan 1.5.2020. (Lähde: Naturvårdsverket).

Vero onnistui hyvin tavoitteessaan alentaa muovipussien kulutusta, mutta vastaavasti veron tuotto jäi paljolti odotuksista. Veron käyttöönoton taustalla oli pyrkimys saavuttaa EU:n ympäristötavoitteet, joissa tavoiteltiin vähentää muovipussien käyttö enintään 40 pussiin per kansalainen vuonna 2025. Muovipussiveroon liittyi joka tapauksessa monia ongelmina pidettäviä seikkoja. Vero tuli maksaa biomuovista tehdyistä pussista, mutta ei paperipusseista. On myös kiistanalaista, ovatko paperiset kantokassit ympäristön näkökulmasta kestävämpiä kuin tavanomaisesta muovista valmistetut. Lisäksi veron käyttöönoton jälkeen verottomien roskapussien kulutuksen raportoitiin kasvaneen 75 prosenttia.[6]

Nykyinen vuonna 2022 kautensa aloittanut pääministeri Kristerssonin hallitus päätti syyskuussa 2023 muovipussiveron poistamisesta marraskuusta 2024 alkaen. Veron poiston yhteydessä todettiin, että Ruotsi oli jo selvästi alittanut EU:n vuoden 2025 tavoitteen muovipussien kulutuksesta, ja hallitus arvioi, että tavoite saavutettaisiin myös ilman veroa ja esitti sen poistoa. Verolla arvioitiin olleen joitakin kielteisiä vaikutuksia, kuten hallinnollisia kustannuksia, ja sen arvioitiin voivan johtaa vaihtoehtoisten pussien kulutuksen lisääntymiseen.[7]

Irrallaan siitä, oliko Ruotsin muovipussivero hyvä vai huono vero, on epäonnistunutta veropolitiikkaa säätää uusi vero ja poistaa se muutamaa vuotta myöhemmin, etenkin kun veron käyttöönoton kertaluonteinen hallinnollinen kustannus on realisoitunut ja veronkannon käytännöt ovat alkaneet vakiintua. Tempoileva veropolitiikka ei ole eduksi kellekään ja voi myös heikentää luottamusta päätöksentekoon laajemmin. Muovipussiveron poisto Ruotsissa toki myös alentaa valtion verotuottoja ja on odotettavaa, että muovipussien kulutus jossain määrin kasvaa veron poiston myötä.

Houkutus uusien ympäristöverojen käyttöönottoon voi olla erityisen suurta, kun julkisessa taloudessa on paljon sopeutettavaa. Haittojen verotus ansiotulojen verotuksen keventämiseksi on toki erinomainen tavoite, mutta silloinkin on paikallaan huomioida hyvän verojärjestelmän periaate: verojen keruun aiheuttamien hallinnollisten kustannusten minimointi. Haitallisen toiminnan vähentämiseksi verotus on yksi keino muiden joukossa ja uusien verojen käyttöönotto edellyttää huolellista tapauskohtaista harkintaa. Haitallista toimintaa ei välttämättä ole järkevintä säännellä kaikin keinoin, vaan tehokkaimmin keinoin.

Veronmaksajain Keskusliitto pitää haittojen verotusta kannatettavana lähtökohtana silloin, kun sillä voidaan purkaa painetta ansiotulojen verotuksesta.

Uusien ympäristöverojen käyttöönotto vaatii kuitenkin erittäin huolellista harkintaa ja valmistelua. Ympäristöverot, kuten muutkaan verot eivät saa aiheuttaa liiallista sääntelytaakkaa ja hallinnollisia kustannuksia verovelvollisille ja viranomaisille. Verotus ei ole ainoa tapa hillitä haitallista kulutusta.

Teemu Lehtinen Janne Kalluinen

toimitusjohtaja ekonomisti

[1] VATT (2013): Hyvän veropolitiikan periaatteet. https://www.doria.fi/bitstream/handle/10024/148898/j63.pdf

[2] THL (2025): Alkoholin matkustajatuonti ja verkko-ostaminen 2024. https://www.julkari.fi/server/api/core/bitstreams/644d9b6a-19a2-482f-b544-60136ae779b3/content

[3] THL (2025): THL ei julkaise alkoholin matkustajatuonnin ja verkko-ostojen tilastoa tänä vuonna – syynä on tiedonkeruun menetelmän muutos (tiedote). https://www.sttinfo.fi/tiedote/71591653/thl-ei-julkaise-alkoholin-matkustajatuonnin-ja-verkko-ostojen-tilastoa-tana-vuonna-syyna-on-tiedonkeruun-menetelman-muutos?publisherId=69817778&lang=fi

[4] VM (2023): Verokartoitus 2023. https://julkaisut.valtioneuvosto.fi/server/api/core/bitstreams/325371ce-9a6e-4c39-8f8f-a893fa69994b/content

[5] SYKE (2025): Loppusijoitettava jäte tilastojen valossa. https://ym.fi/documents/1410903/38678498/Loppusijoitettava%20j%C3%A4te%20tilastojen%20valossa.pdf/95ea943d-b707-b5dd-d966-842d0618f77e/Loppusijoitettava%20j%C3%A4te%20tilastojen%20valossa.pdf?t=1742364680515

[6] Tidningen Näringslivet (2022): Professorn: Därför bör plastpåseskatten avskaffas. https://www.tn.se/naringsliv/16699/professorn-darfor-bor-plastpaseskatten-avskaffas/

[7] Regeringen.se (2023): Plastpåseskatten ska avskaffas (tiedote). https://www.regeringen.se/pressmeddelanden/2023/09/plastpaseskatten-ska-avskaffas/