TaxFax nro 6 • 17.1.2020

Konserniavustus

Verohallinto on julkaissut 1.1.2020 päivätyn ohjeen Konserniavustus (linkki). Aikaisempaa saman nimistä ohjetta on päivitetty. Ainoastaan sellaiset osakeyhtiöt ja osuuskunnat, joiden verotuksessa sovelletaan elinkeinoverolakia voivat antaa ja vastaanottaa konserniavustuksen.

Elinkeinoverolain soveltaminen määräytyy verovelvollisen oikeudellisesta muodosta riippuen joko yhteisömuodon tai verovelvollisen harjoittaman toiminnan luonteen perusteella. Elinkeinoverolakia sovelletaan yhteisömuodon perusteella osakeyhtiön ja osuuskunnan harjoittamaan kaikkeen toimintaan maataloutta lukuun ottamatta, jos kyseessä ei ole asunto-osakeyhtiö tai siihen verrattava osuuskunta, keskinäinen kiinteistöosakeyhtiö tai yleishyödyllinen yhteisö.

Näin ollen elinkeinoverolain soveltaminen osakeyhtiön tai osuuskunnan verotuksessa ei pääsääntöisesti edellytä elinkeinotoiminnan harjoittamista. Elinkeinoverolakia ei kuitenkaan sovelleta osakeyhtiön tai osuuskunnan verotuksessa, jos osakeyhtiön tai osuuskunnan toiminta muodostuu kokonaan maataloudesta.

Asunto-osakeyhtiön, keskinäisen kiinteistöosakeyhtiön tai näihin verrattavan osuuskunnan taikka yleishyödyllisen yhteisön toimintaan elinkeinoverolakia ei sovelleta yhteisömuodon perusteella. Näiden verotuksessa elinkeinoverolakia sovelletaan ainoastaan silloin, kun ne harjoittavat elinkeinotoimintaa.

Jos sovellettavan tuloverolain valintaan vaikuttava yhteisömuodon muutos tapahtuu kesken verovuoden, sovellettava tuloverolaki määräytyy sen yhteisömuodon mukaan, joka verovelvollisella on verovuoden lopussa.

Esimerkki

Muuta kuin elinkeinotoimintaa tai maataloutta harjoittavan tavallisen kiinteistöyhtiön tilikausi on kalenterivuosi.

Verovuosi 2020

Koska tavallisen kiinteistöosakeyhtiön verotuksessa sovelletaan elinkeinoverolakia suoraan yhteisömuodon perusteella, kiinteistöyhtiö voi olla konserniavustuksen osapuolena verovuonna 2020.

Verovuosi 2021

Kiinteistöyhtiö muutetaan 1.6.2021 yhtiöjärjestyksen muutoksella keskinäiseksi kiinteistöosakeyhtiöksi. Koska yhteisömuoto on muuttunut kesken verovuoden, yhtiön verotuksessa verovuonna 2021 sovellettava tuloverolaki määräytyy kyseisen verovuoden lopun yhteisömuodon mukaan. Siten yhtiötä pidetään verovuoden 2021 verotuksessa keskinäisenä kiinteistöosakeyhtiönä.

Koska keskinäisen kiinteistöosakeyhtiön verotuksessa voidaan soveltaa elinkeinoverolakia vain silloin, kun se harjoittaa elinkeinotoimintaa, yhtiön toiminta verotetaan verovuonna 2021 kokonaisuudessaan tuloverolain mukaan. Siten yhtiö ei voi verovuonna 2021 olla konserniavustuksen osapuolena.

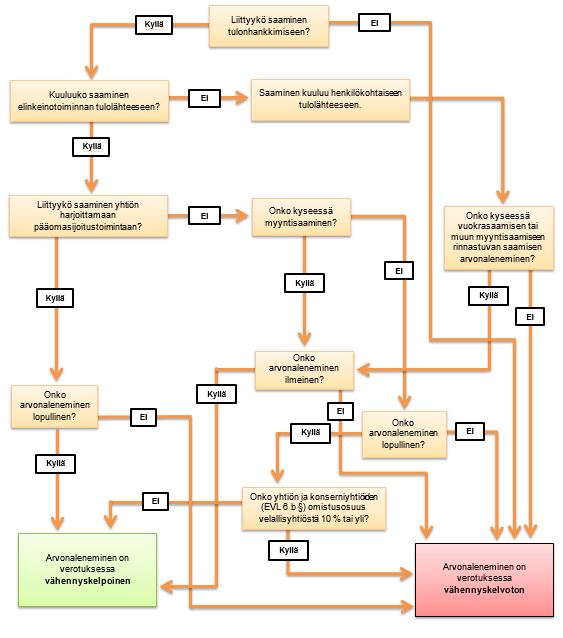

Saamisten arvonalentuminen

Verohallinto on julkaissut 1.1.2020 päivätyn ohjeen Saamisten arvonalenemisten vähennyskelpoisuus elinkeinotulon verotuksessa (linkki). Saamisilla tarkoitetaan ohjeessa lainasaamisia, myyntisaamisia sekä myyntisaamisiin rinnastuvia vuokra- ja muita saamisia.

Tulolähdejaon poistamisen piiriin kuuluvien yhteisöjen verotuksessa saamiset voivat kuulua myös EVL:n muun omaisuuden omaisuuslajiin. Muuta omaisuutta ovat varat, joita ei ole luettava elinkeinotoiminnan rahoitus-, vaihto-, sijoitus- tai käyttöomaisuuteen. Muun omaisuuden omaisuuslajiin kuuluvat siten esimerkiksi osakaslainat sekä muut saamiset, jotka eivät liity yhteisön tulonhankintaan.

Osakaslainojen ja muuhun kuin tulonhankkimiseen liittyvien saamisten arvonalenemiset ovat kokonaan vähennyskelvottomia. Muuhun omaisuuteen kuuluvien saamisten vähennyskelpoisuutta voi rajoittaa myös EVL 16 §:n 7 kohta (konserniyhtiöiden konsernisaamiset). Muuhun omaisuuteen voi kuulua myös tulonhankkimiseen liittyviä saamisia, joiden arvonaleneminen on vähennyskelpoinen vastaavalla tavalla kuin rahoitusomaisuuteen kuuluvien muiden kuin myyntisaamisten arvonaleneminen.

Ohjeeseen sisältyvä kaavio saamisten arvonalenemisten vähennyskelpoisuudesta:

Edustusmenot

Verohallinto on julkaissut 1.1.2020 päivätyn ohjeen Edustusmenot (linkki).

Aikaisempaa saman nimistä ohjetta on päivitetty 1.1.2020 yhteisöjen tulolähdejaon poistamisen vuoksi. Lisäksi ohjeen lukua 3.1 on täsmennetty siltä osin kuin siinä käsitellään alkoholilahjan verotusta.

Elinkeinoverolain (EVL) mukaan 50 prosenttia edustusmenojen määrästä on vähennyskelpoisia menoja. Edustusmenojen vähentämistä koskevaa rajoitusta sovelletaan kaikkien elinkeinoverolain mukaan verotettavien verovelvollisten verotuksessa.

Elinkeinoverolain soveltamisala määräytyy verovelvollisen oikeudellisesta muodosta riippuen joko verovelvollisen harjoittaman toiminnan luonteen perusteella tai suoraan yhteisömuodon nojalla toiminnan luonteesta riippumatta.

Edustusmenon luonteiset menot voidaan vähentää tuloverolain (TVL) tai maatilatalouden tuloverolain (MVL) perusteella kokonaan, jos ne johtuvat tulon hankkimisesta. Jos yksittäiseen edustusmenoon sisältyy tulon hankkimiseen kuulumatonta osuutta, tämä osuus on kokonaan vähennyskelvotonta.

Alkoholilahjojen on katsottu verotuskäytännössä liittyvän lähtökohtaisesti edustamiseen. Alkoholituotetta voidaan poikkeuksellisesti pitää luonteeltaan mainoslahjana, jos kyseessä on yrityksen itse valmistamien tuotteiden jakaminen mainostarkoituksessa tilanteessa, jossa yleiset mainoslahjaksi katsomisen edellytykset täyttyvät.

Osakeyhtiön purkautuminen

Verohallinto on julkaissut 1.1.2020 päivätyn ohjeen Osakeyhtiön purkautuminen verotuksessa (linkki). Ohjeessa käsitellään myös purkautuvan yhtiön omaisuuden arvostamista käypään arvoon sekä purkautumiseen liittyviä jaksottamiskysymyksiä.

Osakeyhtiön purkautuminen voi aiheuttaa veroseuraamuksia sekä purkautuvalle yhtiölle että purkautuvan yhtiön osakkaille. Osakeyhtiön purkautuminen verotuksessa johtaa yhtiön varallisuuden arvon muutosten realisoitumiseen, kun purkautuva yhtiö luovuttaa omaisuuden osakkaille. Purkautuvan yhtiön verotuksessa kaikkien omaisuuserien luovutushinnaksi katsotaan niiden käypä arvo, josta vähennetään omaisuuden verotuksessa poistamattomat hankintamenot.

Purkautuvan yhtiön viimeinen verovuosi päättyy, kun osakeyhtiö katsotaan puretuksi, eli siihen päivään kun selvitysmies on antanut lopputilityksen yhtiökokouksessa. Lopputilityksen kaupparekisteriin merkitsemisajankohdalla ei näin ollen ole vaikutusta purkautumisen ajankohtaan verotuksessa.

Purkautuvan yhtiön osakkaan näkökulmasta kyse on vaihtoon verrattavasta luovutuksesta, jossa osakas vaihtaa purkautuvan yhtiön osakkeet yhtiöstä tulevaan jako-osaan. Yhtiön osakkaalle voi tällöin syntyä luovutusvoittoa tai -tappiota.

Peitelty osinko

Verohallinto on julkaissut 1.1.2020 päivätyn ohjeen Peitelty osinko (linkki). Aikaisempaa saman nimistä ohjetta on päivitetty yhteisöjen tulolähdejaon poistamisen vuoksi. Tässä yhteydessä ohjetta on ajantasaistettu myös muilta osin.

Peiteltyä osinkoa jakavan yhtiön verotuksessa on meneteltävä niin kuin olisi käytetty käypää hintaa. Yhtiölle tuloutetaan saamatta jäänyt tulo tai perusteetta vähennetty meno. Jos peitellyn osingon jakamisesta aiheutuneet menot ylittävät yhtiön mahdollisesti saaman vastikkeen ja yhtiön tuloon lisätyn peitellyn osingon yhteismäärän, ylittävä osuus menoista lisätään yhtiön verotettavaan tuloon (EVL 7 §).

Lisäksi jos peiteltyä osinkoa jakava yhteisö kuuluu tulolähdejaon poistamisen piiriin, ja peitelty osinko liittyy hyödykkeeseen, joka on yksinomaan tai pääasiallisesti muussa kuin tulonhankkimiskäytössä, hyödykkeen hankintamenosta kirjanpidossa tehdyt poistot ovat aina vähennyskelvottomia verotuksessa yhtiön tulona verotetusta määrästä riippumatta.

Hyödyke on muussa kuin tulonhankkimiskäytössä, jos se palvelee yksinomaan tai pääasiallisesti muuta kuin tulonhankkimistoimintaa. Hyödyke voi olla muussa kuin tulonhankkimiskäytössä esimerkiksi silloin, jos hyödyke on yksinomaan tai pääasiallisesti osakkaan käytössä vastikkeetta tai alihintaan.

Pääomasijoitustoiminta

Verohallinto on julkaissut 1.1.2020 päivätyn ohjeen Pääomasijoitustoimintaa harjoittavan osakeyhtiön verotus (linkki). Aikaisempaa saman nimistä ohjetta on päivitetty käsittelemällä korkeimman hallinto-oikeuden ratkaisua KHO 2016:141(luku 4.1), jossa oli kyse pääomasijoitustoiminnan käsitteen sisällöstä. Ohjetta on päivitetty lisäksi yhteisöjen tulolähdejaon poistamisen vuoksi sekä ajantasaistettu myös muilta osin.