TaxFax nro 20 • 31.3.2023

Verovelvollisuusaseman määräytyminen henkilöverotuksessa

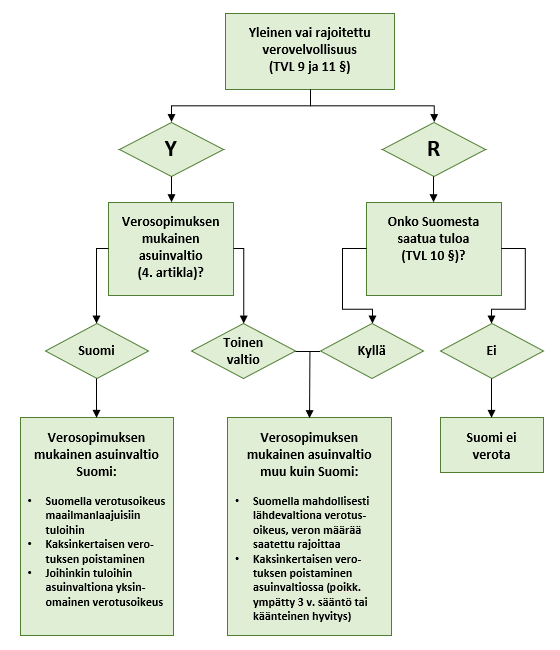

Verohallinto on julkaissut 27.3.2023 päivätyn ohjeen Yleinen ja rajoitettu verovelvollisuus sekä verosopimuksen mukainen asuminen - luonnolliset henkilöt (linkki). Aikaisempaan saman nimiseen ohjeeseen verrattuna ohjeen lukua (6), joka käsittelee vaatimusta rajoitetusta verovelvollisuudesta ja verosopimuksen mukaisesta asuinvaltiosta, on täsmennetty.

Verovelvollinen voidaan katsoa rajoitetusti verovelvolliseksi jo ennen kuin muuttovuosi ja kolme seuraavaa vuotta ovat kuluneet, jos hän osoittaa, ettei hänelle ole jäänyt ulkomaille muuton jälkeen olennaisia siteitä Suomeen. Jos ulkomaille muuton jälkeen molemmat valtiot pitävät henkilöä kyseisessä valtiossa asuvana, hän voi vaatia, että uutta asuinvaltiota pidetään hänen verosopimuksen mukaisena asuinvaltionaan.

Lopullista verotusta sitovan päätöksen saa etukäteen pyytämällä asiasta maksullisen ennakkoratkaisun. Ennakkoratkaisun soveltamista tulee vaatia. Henkilö voi vaatia ennakkoratkaisun noudattamista joko veroilmoituksellaan tai, jos henkilöllä on lähdeveron alaisia tuloja Suomesta, lähdeverokorttihakemuksella. Lainvoimaista ennakkoratkaisua noudatetaan, jos todelliset olosuhteet vastaavat hakemuksella kuvattua tilannetta.

Ohjeen loppuun on lisätty yhteenveto verovelvollisuusaseman ja verosopimuksen mukaisen asuinvaltion vaikutuksesta Suomen verotukseen:

Freelancer verotuksessa

Verohallinto on julkaissut 30.3.2023 päivätyn ohjeen Freelancer verotuksessa (linkki). Ohjeeseen on päivitetty verovapaan apurahan muuttunut enimmäismäärä vuodelle 2023. Valtion taiteilija-apurahan suuruus on 1.6.2022 - 30.4.2023 ollut 2 080,42 euroa/kk. 1.5.2023 alkaen valtion taiteilija-apurahan suuruus on 2 153,23 euroa/kk.

Uutta oikeuskäytäntöä

Vähennys- ja palautusoikeutta ei ollut yhteisöhankinnan arvonlisäverosta

A Oy oli arvonlisäverovelvollinen Suomessa tavaroiden yhteisöhankinnasta arvonlisäverolain 63 f §:n (935/2004) niin sanotun turvaverkkosäännöksen perusteella. Asiassa oli ratkaistavana, oliko turvaverkkosäännöksen perusteella yhtiölle maksettavaksi määrätty tavaroiden yhteisöhankinnan arvonlisävero sille vähennys- tai palautuskelpoinen.

Yhtiön ostamia kysymyksessä olevia tavaroita ei ollut tuotu Suomeen, eikä niiden myynti edelleen ollut aiheuttanut yhtiölle täällä verovelvollisuutta. Yhteisöhankinnan kohteena olleita tavaroita ei ollut käytetty yhtiön verollisessa liiketoiminnassa, eivätkä yhteisöhankinnat siten olleet tulleet yhtiön verollista liiketoimintaa varten.

Yhtiöllä ei ollut arvonlisäverolain 102 §:n 1 momentin 3 kohdan nojalla oikeutta vähentää kysymyksessä olevien yhteisöhankintojen arvonlisäveroa. Arvonlisäverolain 131 §:n 1 momentin 4 kohta arvonlisäveron palautusoikeudesta vastasi laajuudeltaan sitä, mitä säädetään vähennysoikeudesta arvonlisäverodirektiivin 169 artiklan a kohdassa. Arvonlisäverolain mukainen arvonlisäveron palautusoikeus ei ollut arvonlisäverodirektiivin säännöksiä laajempi. Yhtiöllä ei ollut myöskään arvonlisäverolain 131 §:n 1 momentin 4 kohdan nojalla oikeutta saada palautuksena yhteisöhankintojen arvonlisäveroa. Yhtiön valitus hylättiin.

KHO 31.3.2023 T: 1006 eli vuosikirjassa KHO:2023:30

Saksassa arvonlisäverolle maksuunpantu korko oli vähennyskelpoinen tuloverotuksessa

Saksan verohallinto oli vuonna 2016 katsonut, että eräisiin A Oy:tä koskeviin toimituksiin ei ollut voitu soveltaa kolmikantakaupan arvonlisäverokäsittelyä ja että yhtiön ja sen saksalaisen kauppakumppanin väliset veloitukset vuosilta 2010–2014 oli tullut muuttaa jälkikäteen arvonlisäverollisiksi. Tämän vuoksi Saksan verohallinto oli vuonna 2016 määrännyt A Oy:n maksettavaksi arvonlisäveron korkoja vuosilta 2010–2015 Saksan vero- ja maksulain (Abgabenordnung) 5. osan 2. luvun 1. alaluvun § 233 a:n nojalla.

Asiassa oli kysymys sanotun säännöksen nojalla maksuunpantujen korkojen vähennyskelpoisuudesta A Oy:n tuloverotuksessa.

Saksan perustuslakituomioistuin (Bundesverfassungsgericht) oli toista verovelvollista koskevassa tuomiossaan katsonut, ettei kyseisessä § 233 a:ssa tarkoitettu korko ollut luonteeltaan sanktio eikä pakote. Asiassa ei ollut aihetta arvioida esillä olevan koron luonnetta Saksan perustuslakituomioistuimen luonnehdinnasta poikkeavalla tavalla. Siten § 233 a:ssa tarkoitettu korko ei ollut elinkeinotulon verottamisesta annetun lain 16 §:n 5 kohdassa tarkoitettu sanktionluonteinen maksuseuraamus. Koron vähennyskelpoisuutta ei voitu evätä myöskään veronlisäyksestä ja viivekorosta annetun lain 10 §:n nojalla. Tämän vuoksi korkein hallinto-oikeus kumosi hallinto-oikeuden ja verotuksen oikaisulautakunnan päätökset ja toimitetun verotuksen sekä palautti asian Verohallinnolle uudelleen käsiteltäväksi.

KHO 31.3.2023 T:1005 eli vuosikirjassa KHO:2023:29

Vakituisen asunnon myynnin verovapaus ja suuri kaavatontti

A oli omistanut X:n kaupungissa asemakaavan mukaisen tontin, jonka pinta-ala oli ollut 19 503 neliömetriä. Tontilla oli sijainnut asuinrakennus, josta yli puolta A oli omistusaikanaan käyttänyt omana ja perheensä vakituisena asuntona tuloverolain 48 §:n 1 momentissa säädetyllä tavalla.

A oli myynyt X:n kaupungille 18.10.2017 tontista noin 1 683 neliömetrin suuruisen määräalan. A oli myynyt B Oy:lle perustettavien yhtiöiden lukuun 20.12.2017 loppuosan tontista noin 17 820 neliömetriä sillä sijaitsevine rakennuksineen.

A vaati hallinto-oikeudessa, että kyseiset luovutukset oli katsottava tuloverolain 48 §:n perusteella kokonaan verovapaiksi oman asunnon luovutuksiksi.

Hallinto-oikeus hylkäsi A:n valituksen ja totesi muun muassa, että oman asunnon luovutusvoiton verovapautta koskeva tuloverolain 48 §:n 1 momentin säännös on poikkeussäännös, joten sitä on tulkittava suppeasti. Asuntona voidaan käyttää vain rakennusta, mutta verovapaus on tuloverolain 48 §:n 2 momentissa ulotettu myös asunnon rakennuspaikkaan. Lähtökohtana säännöksessä on, että verovapaus koskee rakennuspaikkaa enintään 10 000 neliömetriin asti. Kaavoitetulla alueella verovapaus koskee kuitenkin enintään kaavan mukaista tonttia tai rakennuspaikkaa. Säännöksessä mainittu rakennuspaikan enimmäispinta-ala muodostaa verovapauden enimmäismäärän myös silloin, jos kysymys on tätä suuremmasta kaavatontista. Lain sanamuotoa ei ole perusteltua tulkita siten, että verovapaus olisi laajempi kaavoitetulla alueella kuin kaavoittamattomalla alueella.

Vaasan hallinto-oikeus 20.3.2023 T: 309/2023