Veromuutoksia 2025

Miten verotus muuttuu vuonna 2025 hallituksen budjettiesityksen ja muiden tekijöiden myötä? Koosteeseen on kerätty keskeisimmät muutokset.

Ansiotulojen (palkan ja eläkkeen) verotus

Palkansaajan veroprosenttien muutos riippuu vuonna 2025 mm. tulotasosta, huollettavien lasten lukumäärästä ja asuinkunnasta. Palkkaverotuksen progressio jyrkkenee, kun matalammilla tulotasoilla verotus useimmiten kevenee ja korkeimmilla veroprosentit kiristyvät.

Verotusta keventää jatkossa lasten lukumäärä etenkin pieni- ja keskituloisilla, kun työtulovähennykseen tulee uusi lapsikorotus.

Veroperusteisiin tehdään 3,4 % ansiokehityksen mukainen indeksitarkistus luukunottamatta valtion tuloveroasteikon kahta ylintä tuloluokkaa. Pienituloisille suunnataan 100 miljoonan euron kevennys työtulovähennystä korottamalla. Kuntien veropohjan vahvistamiseksi ansiotulovähennys poistetaan ja työtulovähennystä laajennetaan, mikä keventää hieman verotusta keskimääräistä matalampien ja kiristää keskimääräistä korkeampien kunnallisveroprosenttien kunnissa.

Palkansaajan veronluonteisten sosiaalivakuutusmaksujen muutokset kiristävät palkkaverotusta kokonaisuudessaan, kun hallituksen säästötoimien maksutasoa alentavat vaikutukset kanavoidaan valtiontalouteen sairausvakuutusmaksuja säätämällä.

Eläkeverotukseen vaikuttaa vuodelle 2025 verotuksen ja eläkkeiden indeksitarkistuksen lisäksi hallituksen kevään 2024 kehysriiheessä sopima eläketulovähennyksen leikkaus. Eläketulovähennys on sidottu täyden kansaneläkkeen määrään. Eläketulon lisävero pysyy ennallaan.

Kokonaisuudessaan eläkkeensaajan veroprosentit nousevat noin 2 500–4 500 euroa kuukausieläkettä ansaitsevilla. Enimmillään eläkeverotuksen kiristys on noin prosenttiyksikön 4 000 euron kuukausieläketasolla. Eläkkeet nousevat työeläkeindeksillä noin 1,3 prosenttia vuonna 2025.

- Arvioita eläkkeensaajan indeksikorotuksesta ja veromuutoksista 2024–25 (pdf, päivitetty 16.12.2024)

- Eläkkeensaajien ostovoimakatsaus 2024–2025 (julkaistu 2.1.2025)

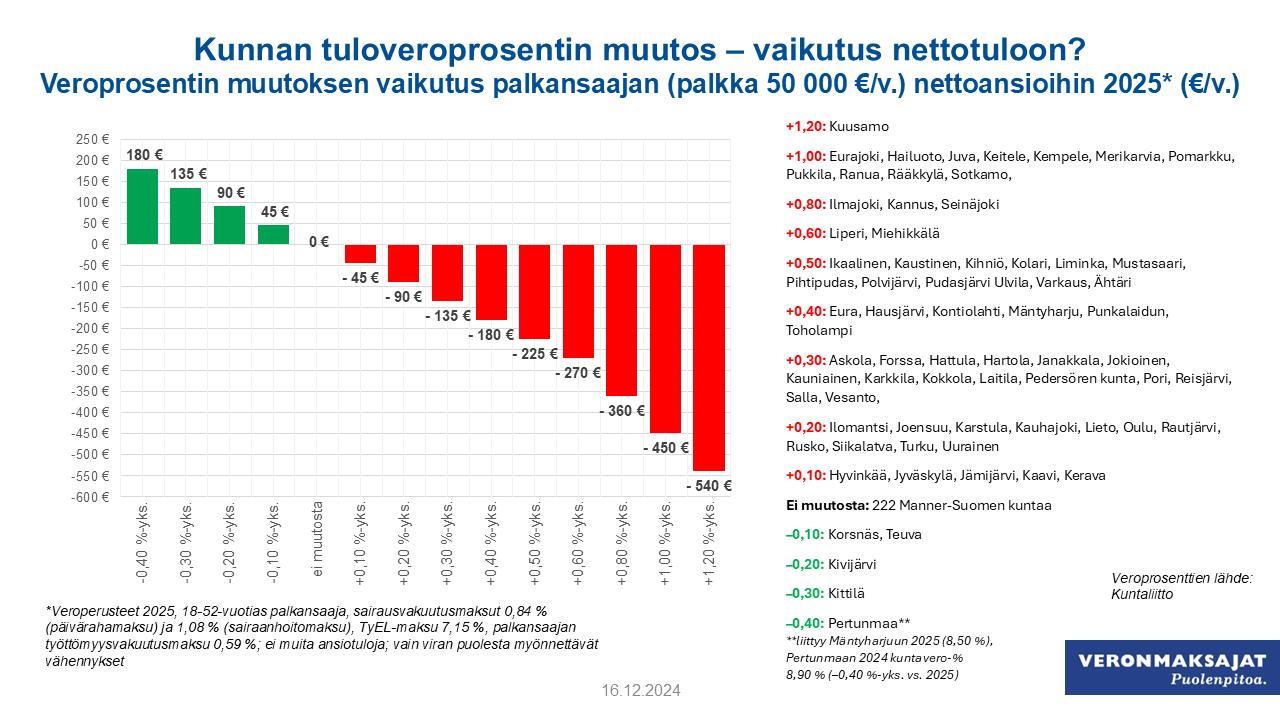

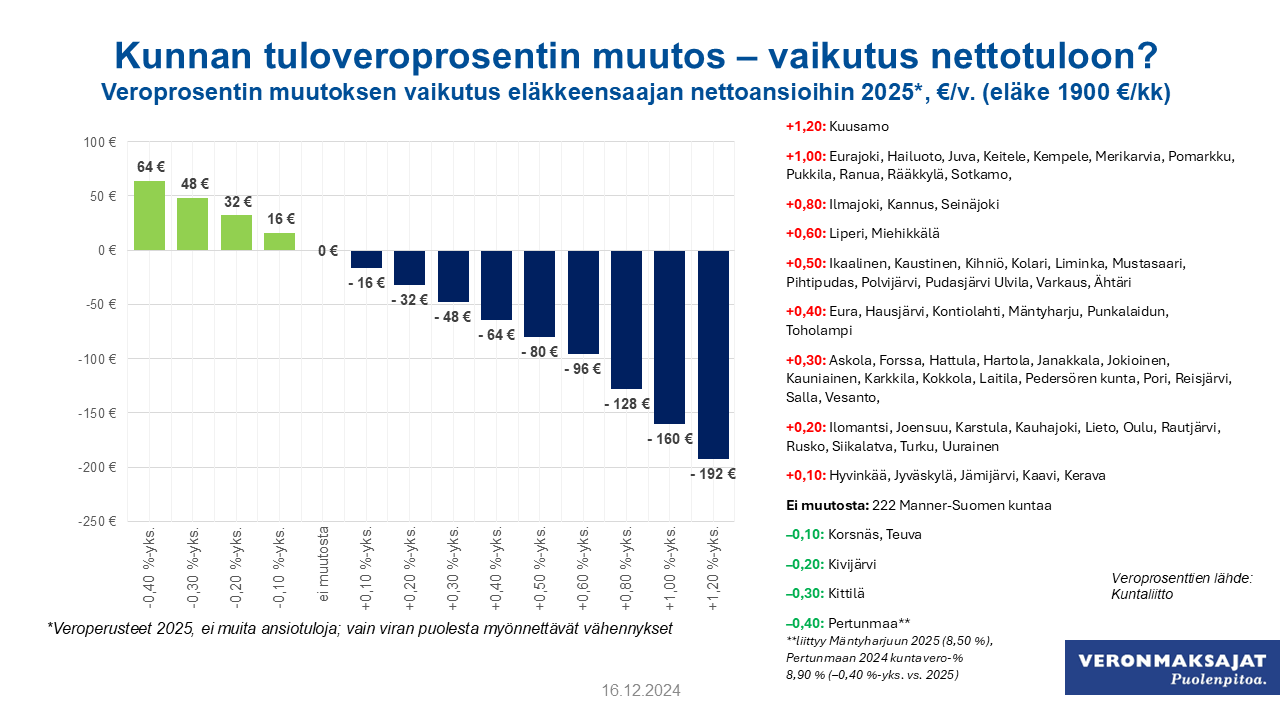

Asuinkunnan kunnallisveroprosentin mahdollinen muutos vaikuttaa lisäksi ensi vuoden ansiotuloverotukseen.

- Kunnallisveroprosenttia muuttaneet kunnat ja kunnallisveroprosentin muutoksen vaikutus keskituloisen palkansaajan ja eläkkeensaajan nettotuloon 2025 (png-kuvat, 16.12.2024)

{kind=link}

{kind=link}

Lue tarkemmin, miten palkan ja eläkkeen verotus muuttuu 2025 Taloustaidon artikkelista (julkaistu 30.12.2024).

Työtulovähennyksen lapsikorotus

Työtulovähennyksen enimmäismäärää korotetaan 50 eurolla jokaisesta verovelvollisen huollettavana olevasta alaikäisestä lapsesta. Yksinhuoltajille korotus myönnetään kaksinkertaisena. Työtulovähennykseen on oikeutettu palkkatulojen ja muiden työtulojen perusteella. Vähennys tehdään suoraan verosta, jolloin esimerkiksi 50 euron korotus merkitsee 50 euroa enemmän nettona käteen vuodessa.

Kotitalousvähennyksen leikkaus

Vuodelle 2025 kotitalousvähennyksen yhtenäinen korvausprosentti on 35 % työn osuudesta yritykseltä ostettaessa (palkoista 13 % + sivukulut), vähennyksen enimmäismäärä 1 600 euroa ja omavastuu 150 euroa.

Vuosina 2022–2024 korvausprosentti on ollut kotitalous-, hoiva- ja hoitotyöstä 60 % yritykseltä ostettaessa ja vähennyksen enimmäismäärä 3 500 euroa. Remonttityöstä korvausprosentti on ollut vastaavasti 40 % ja vähennyksen enimmäismäärä 2 250 euroa. Vähennyksen omavastuu on ollut 100 euroa.

Lämmitystapamuutosten osalta korotettu kotitalousvähennys (60 % maks. 3 500 €) pysyy voimassa v. 2027 saakka.

Arvonlisävero

Sanoma- ja aikakausilehtiä luukunottamatta 10 % alv-kannan tuotteet ja palvelut siirretään 14 % alv-kannan piiriin 1.1.2025. Korotus koskee mm. kirjoja, lääkkeitä, liikunta- & majoituspalveluita, henkilökuljetuksia, sekä kulttuuri-, urheilu- & viihdenäytöslippuja.

Inkontinenssi- ja kuukautissuojat & lasten vaipat siirretään yleisestä 25,5 % kannasta 14 % alv-kannan piiriin 1.1.2025.

Makeiset ja suklaa säilyvät alennetun arvonlisäverokannan piirissä (14 %), eikä niitä siirretä yleisen arvonlisäverokannan piiriin 1.6.2025, kuten kevään 2024 kehysriihessä esitettiin.

Arvonlisäverovelvollisuuden alaraja nousee 15 000 eurosta 20 000 euroon 1.1.2025. Alv-rekisteriin kuuluvien yritysten, joiden liikevaihto on jäänyt alle 30 000 euron, alarajahuonennus poistuu kokonaan 1.1.2025 ja sen jälkeen alkavilta tilikausilta.

Alkoholivero

Väkevien alkoholijuomien ja nk. välituotteiden (esim. väkevöidyt viinit) verotasoja korotetaan 3 miljoonalla eurolla vuonna 2025. Korotukset jatkuvat vuosina 2026 ja 2027.

Ajoneuvovero

Täyssähköautojen ja lataushybridien sekä matkailuautojen ajoneuvoverot pääsäntöisesti nousevat veropäivistä 1.1.2026 alkaen. Koska verokauden (tyypillisesti 12kk) veroa peritään etukäteen, korotettua veroa aletaan periä jo vuoden 2025 puolella.

Tupakkavero

Tupakkaverojen tasoa korotetaan hallituskaudella yhteensä 150 miljoonan eurolla. Veronkorotukset ovat tulossa voimaan kuudessa vaiheessa: 1.11.2024; 1.7.2025; 1.1.2026; 1.7.2026; 1.1.2027 sekä 1.7.2027.

Korotukset kohdistuvat savukkeiden, kääretupakan, piippu- ja savuketupakan sekä sikareiden ja pikkusikareiden verotasoihin. Sähkösavukenesteiden, kuumennettavien tupakkatuotteiden sekä savuttomien nikotiinituotteiden, kuten nikotiinipussien, verotasot pidettäisiin ennallaan.

Työsuhde-edut

Nollapäästöisten työsuhdeautojen 170 euron suuruista kuukausittaisen verotusarvon alennusta jatketaan vuoteen 2029 asti.

Työnantajan maksamien muuttamiseen liittyvien kustannusten verovapautta laajennetaan.

Yritysverotus

Työnantajan koulutusvähennys poistetaan. Väylämaksut palautetaan täysimääräisiksi.

Suurten nettonollatalouteen tähtäävien investointien verohyvityksen valmistelua jatketaan hallituksen kehysriihessä sovitulla tavalla. Verohyvitys on tarkoitus saattaa voimaan mahdollisimman pian – viimeistään 1.1.2025. Verohyvityksen soveltamisalasta tehdään EU:n kriisi- ja siirtymäpuitteiden rajoitteiden sekä kehysriihessä sovittujen rajausten puitteissa mahdollisimman laaja.

Maatalouden vuokratulot

Pellon ja metsän vuokrauksesta saatuja tuloja ei enää jatkossa verotettaisi maatalouden tulolähteessä. Vuokranantajasta riippuen vuokratulo verotettaisiin joko tuloverolain mukaan muun toiminnan tulolähteessä tai elinkeinotulon verottamisesta annetun lain mukaan elinkeinotoiminnan tulolähteessä.

Sosiaalivakuutusmaksut

- Työttömyysvakuutusmaksujen taso alenee (Työllisyysrahaston tiedote 5.12.2024)

- Vahvistetut sairausvakuutusmaksut 2025 kanavoinnin jälkeen (STM 5.12.2024).

- Työeläkemaksut pysyvät palkansaajalla ennallaan (ETK:n tiedote 8.10.2024)

Hallituksen muita myöhempiä hankkeita:

Finanssialan bonusten verotuksen uudistaminen 2026

Asiakasbonus, -hyvitys, -alennus tai muu vastaava asiakkuuteen perustuva rahanarvoinen etu on vuodesta 2026 alkaen luonnollisen henkilön ja kuolinpesän veronalaista pääomatuloa, jos etu kertyy tai muodostuu yksityistalouden luottojen, talletusten, sijoitusten, sijoitusvakuutusten, vakuutusmuotoisten sijoitustuotteiden tai kapitalisaatiosopimusten määrän tai arvon perusteella. Etu on kuitenkin verovapaata tuloa siltä osin, kuin etu käytettään tai se kohdistuu edellä mainittuihin samoihin eriin liittyviin palveluihin, palvelumaksuihin tai luoton korkoihin eikä etua makseta rahana tai siihen verrattavalla tavalla. Lisäksi verovapaus edellyttää, että asiakas ei voi vaikuttaa edun käyttökohteeseen.

Virvoitusjuomaveron korotus

Hallitusohjelmaan on kirjattu virvoitusjuomaveron 30 miljoonan euron korotus.

Kevään 2024 kehysriihen yhteydessä hallitus ilmoitti tiedotteessaan korottavansa virvoitusjuomaveroa aiempaa päätettyä enemmän. Kehysriihen tiedotteen liitteen (Hallituksen päätökset uusista verotoimista 16.4.2024, pdf) mukaan lisäkorotuksen staattinen vaikutus valtion verotuloihin on 27 miljoonaa euroa.

Valtion 2025 talousarviossa (23.9.2024) mainittiin, että virvoitusjuomaveroa korotetaan vuonna 2025. Täydentävässä esityksessä (21.11.2024) todetaan, että hallitus antaa esityksen virvoitusjuomaveron korotuksesta "myöhemmin" ja että sitä ei ehditä käsitellä vuoden 2025 talousarvioesityksen yhteydessä.

Liikennepolttoaineiden verotus

Polttoaineveron CO2-komponenttia lasketaan myöhemmin hallituskaudella hallitusohjelman mukaisesti vielä 100 miljoonalla eurolla.

Kiinteistöverotuksen arvostamisuudistus

Hallitusohjelman mukaan kiinteistöverotukseen toteutetaan uudistus, jolla korjataan kiinteistöjen verotusarvojen ja käypien arvojen eriytyminen toisistaan. Aikataulu ja toteutus eivät ole selvillä.

Perintövero

Hallitusohjelman mukaan perintöveron korvaamista perintönä saadun omaisuuden luovutusvoittojen verotuksella selvitetään. Mahdollisista muutoksista perintöveroon ei ole päätetty.